Money forward MEのおかねせんせい(ベータ版無料)で「未来の資産シミュレーション」を利用すると老後の生活費と運用資産の想定利回りの設定しだいで将来の資産状況が大きく変わることが分かります。取り敢えず、老後の生活費については一般的に言われている金額(平均的な生活費:27.1万円/月、ゆとりある老後なら36.1万円/月)を入力、資産運用時の想定利回りは3.0%を選んでいます。 使い慣れてきたらMoney forward MEの支出集計を参考に生活費を設定すると正確な将来予測が可能です。 ちなみに管理人の場合、現状の生活を維持すると28万円/月となりましたが、正確といっても病気や介護、痴呆もあるかもしれないので、あまり正確さにこだわっても無題な労力に終わるように思えます。 また、運用資産の想定利回りも選択しだいで劇的にシミュレーション結果が変わります。資産配分(アセットアロケーション)によりますが、1.5~2.5%が適切です。管理人は株式の比率が高いので3.0%を選んでいますが、楽観的なシミュレーション結果になっていると考えています(運用資産のすべてが株式だとしても5.0%、すべてが日本国債(個人向け変動10年)なら0.05%です)。 ちなみに、2021年度は米国株式(S&P500)が20%以上も上昇していますが一時的だと考えましょう。逆にマイナスだってありえる話なので「未来の資産シミュレーション」で10%を選択するケースはかなり無理があると思います。 管理人は「未来の資産シミュレーション」を使って老後の生活費と運用資産の利回りの関係をザックリと理解しました。その上で「老後資金2,000万円問題」を自身の問題として考えることができました。 不安からではなく、現実を見つめて「資産づくり」を進めています。

ベータ版なので無料で「未来の資産シミュレーション」が利用できるようです。WEB版のみで利用できるプレミアム機能「未来シミュレーター(よそQ)」は設定項目が多いのですが機能が豊富です。

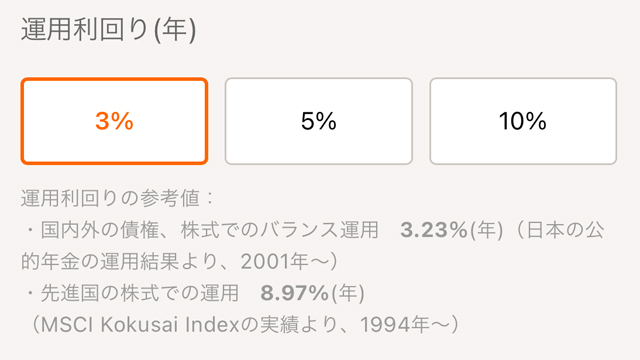

運用利回り(年)10%は無理があると思います。株式:50%、日本国債:50%の割合でも運用利回り(年)は2.5%です。