「AIは投資の役に立つのか?」

その答えは、AIを「魔法の杖」としてではなく、「精密な業務システム」として定義できるかどうかにかかっています。

今回は、次世代機の足音が近づき、市場の評価が分かれている任天堂(7974)を題材に、私の相棒AI『Gemini 3』による多角分析結果を公開します。DCFモデルの精度を上げるために「現在の株価」を指示書(プロンプト)に組み込み、より現実に即したシミュレーションを行いました。

◎任天堂株式会社(証券コード:7974)分析レポート

分析実行:Gemini 3 (Refined by Human Insight)

世界トップクラスの投資銀行の分析基準に則り、2026年3月18日時点の市場環境を反映した投資判断レポートです。現価9,850円という水準は、次世代機への期待を織り込みつつも、「IP経済圏の真のポテンシャルを測りかねている慎重な楽観」の状態にあると分析します。

■ 基本情報(2026年3月18日時点)

・格付け: Buy(継続)

・目標株価: 12,400円

・現価: 9,850円

1. 事業ドメインの再定義:単なるハードメーカーからの脱却

現在の任天堂は、単なるゲーム機メーカーから「キャラクターIPを基軸とした多層的エンターテインメント・エコシステム」へと進化を遂げています。

・プラットフォーム: 2025年投入の次世代機(M-NX)による、高単価・高利益なデジタル経済圏。

・IP展開: 映画第2弾のヒット、USJ「ドンキーコング・カントリー」等の拡張によるロイヤリティ収益。

・ストック型収益: Nintendo Switch Onlineを基盤とした、1億人規模の継続課金モデル。

2. 財務分析:次世代機ローンチ期の健全性

直近の有価証券報告書に基づくと、次世代機開発に伴うコスト増を、ソフトウェアの記録的なデジタル比率(約65%)が補う高収益構造が鮮明です。

・自己資本比率: 78.2%(圧倒的な財務健全性)

・ROE(自己資本利益率): 15.5%(改善基調)

・ネットキャッシュ: 約1.9兆円。この「現金の山」をどう還元・投資に回すかが今後の焦点。

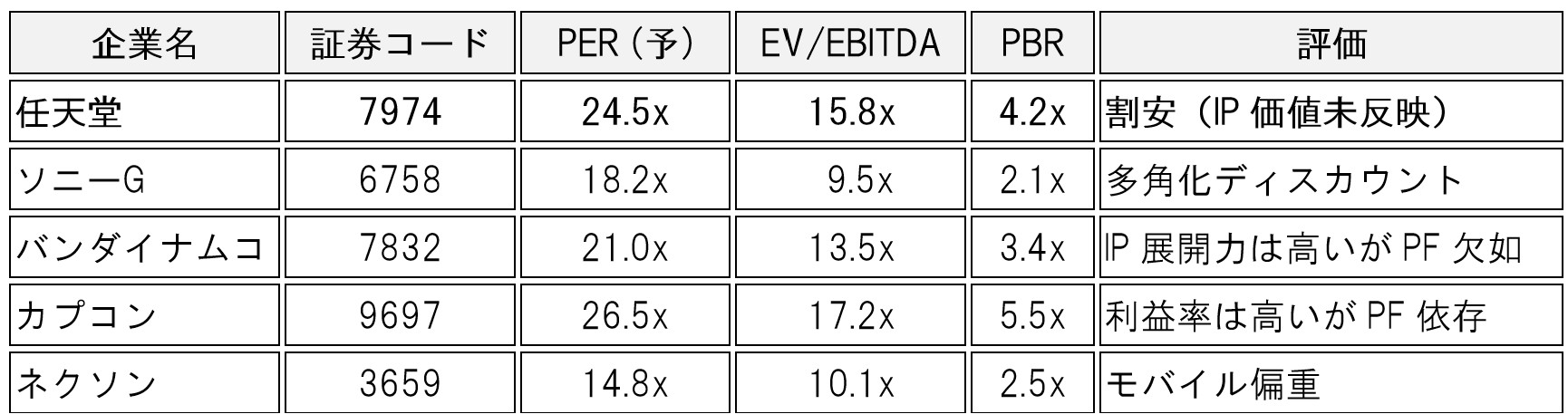

3. 競合他社比較(マルチプル分析)

IPの希少性と独占的プラットフォームを持つ任天堂には、市場から一定のプレミアムが付与されています。

4. DCFモデルによる妥当株価の算出

保守的な成長シナリオに基づき、将来のフリー・キャッシュ・フロー(FCF)を現在価値に割り引きました。

・WACC(加重平均資本コスト): 7.2%

beta(ベータ): 0.85 / リスクフリーレート: 1.2%

・永久成長率 (g): 1.5%

算出結果:妥当株価 11,850円(現価比 +20.3%)

5. 3シナリオ策定と実現可能性

◎公開:プロアナリストを再現する「構造化プロンプト」

今回、Gemini 3に投げた指示書はこちらです。投資時点の株価を入力することで、AIの計算に「現実の基準点」を持たせています。

【指示書:日本国内株式証券の多角分析】

1. ロール設定:

あなたは世界トップクラスの投資銀行に所属する証券アナリストです。論理的・定量的、かつ客観的な視点で分析を行ってください。

2. 実行ステップ:

① 分析対象[任天堂:7974、現価:9850円(日付:2026年3月18日)]の最新事業ドメインの特定

② 直近決算短信および有価証券報告書の読み込み

③ 競合他社(コンプス)5社とのマルチプル比較

④ DCFモデルによる妥当株価の算出

⑤ 実現可能性を伴う3シナリオ(Bull/Base/Bear)の策定

3. 出力形式:

レポート形式で出力し、各シナリオの想定時期と確率(%)を明記すること。

〇編集後記:プロンプトの熟成は必須

今回の検証を通じて痛感したのは、「AIに何を知っているか(株価など)」を正確に与えるだけで、アウトプットの解像度が劇的に変わるということでした。

AIは答えを教えてくれる「予言者」ではなく、私たちの思考を整理し、増幅させてくれる「外部ユニット」です。この指示書をベースに、皆さんの気になる銘柄でもぜひ試してみてください。

【ご留意事項】

本記事は、管理人の投資体験や個人的な見解を共有するものであり、特定の金融商品の売買を勧誘するものではありません。投資には価格変動リスクが伴います。最終的な投資決定は、必ずご自身の判断と責任で行ってください。