ウォーレン・バフェット氏率いるバークシャー・ハサウェイが、東京海上ホールディングス(以下、東京海上)との資本業務提携を発表したことは、投資家界隈に大きな衝撃を与えました。

世界が不安定になればなるほど、そのリスクを引き受け、収益へと転換する――。いわば「不確実性の胴元」としての盤石なポジションを、バフェット氏はさらに高く評価した格好です。

今回は、この歴史的な転換点を踏まえ、管理人の相棒であるAI「Gemini 3」とともに、東京海上の真の投資価値を多角的に解剖します。

◎東京海上ホールディングス(8766)分析レポート by Gemini 3

1. 事業ドメインの変貌:もはや「国内損保」ではない

東京海上は今、かつての「日本の損保」という殻を破り、世界屈指の分散ポートフォリオを持つ「グローバル・スペシャリティ・プレイヤー」へと昇華しています。

・国内損害保険: 圧倒的シェアを背景とした安定したキャッシュカウ。現在、政策保有株式の「ゼロ化」加速により、資本効率が劇的に向上するフェーズにあります。

・海外保険(成長のエンジン): 利益の約50%を稼ぎ出す。北米のHCC、Delphi、PUREといった特化型保険会社を傘下に置き、ボルトオンM&Aで領域を拡大中。

・キャピタルマネジメント: 数兆円規模の政策株売却資金を、さらなるM&Aか、あるいは株主還元へどう振り向けるかが、市場最大の注目点です。

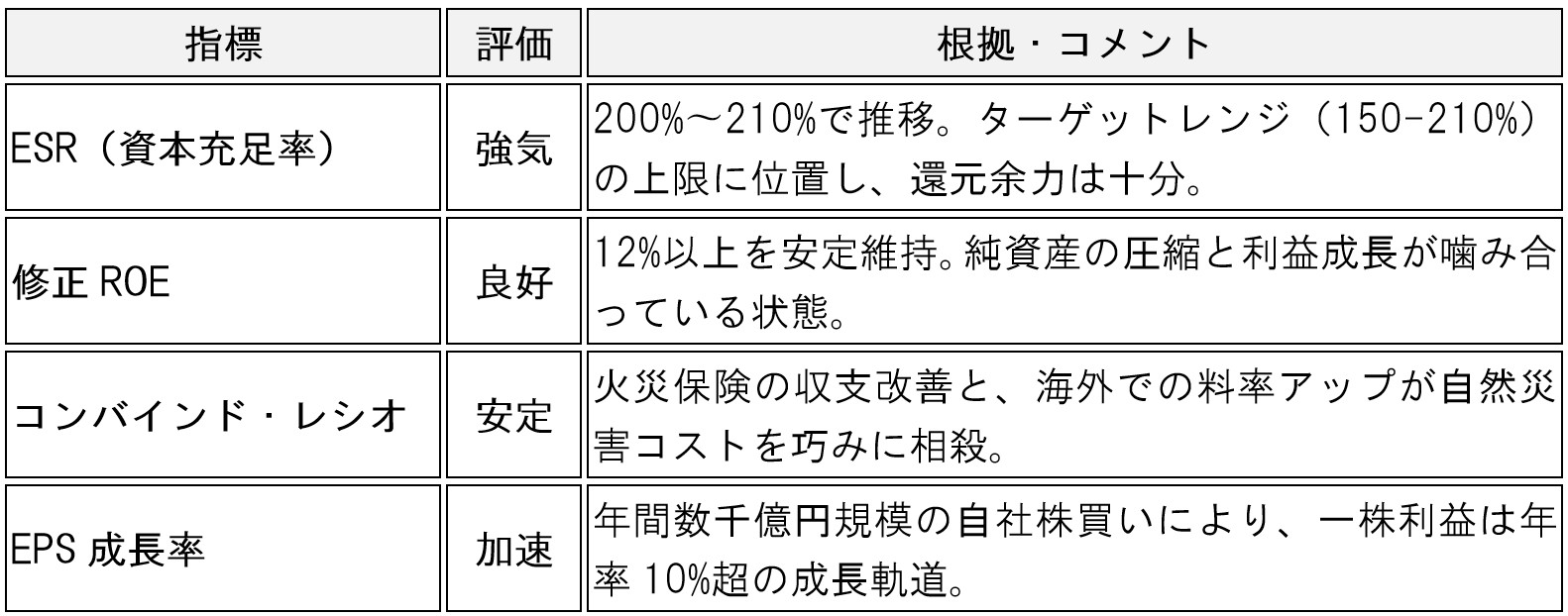

2. 財務・成長性の「健康診断」

2026年3月期の決算速報値をベースに、主要指標をGemini 3と評価しました。

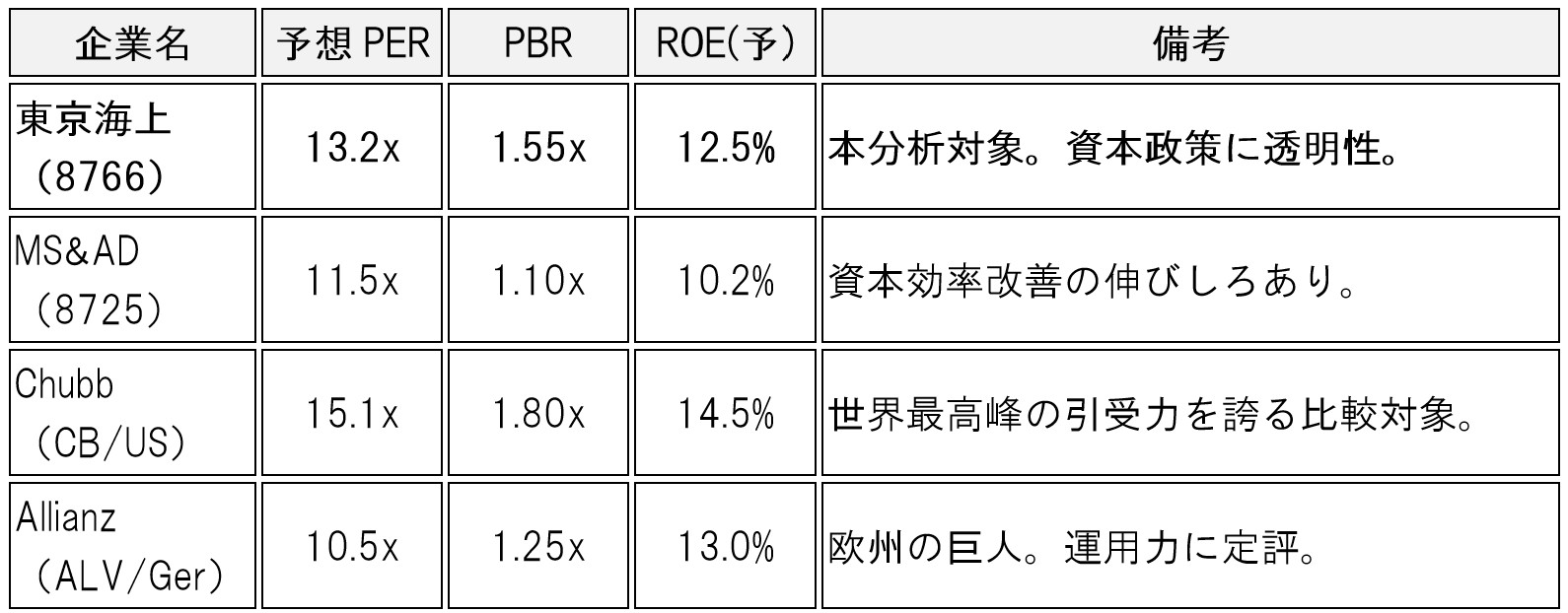

3. グローバル・ピアとの比較(マルチプル分析)

日本の損保セクー特有のディスカウントは解消されつつありますが、世界基準で見れば依然として「上値」が期待できる水準です。

4. AIによる「理論株価」の算出:DCFモデル

インフレ定着と金利上昇シナリオを織り込み、Gemini 3が3段階成長モデルで試算しました。

【算出の前提条件】

・beta (ベータ値): 0.85(高いディフェンシブ性)

・リスクフリーレート: 1.0%(JGB 10Y)

・WACC: 約 5.25%

・永続成長率 (g): 1.5%

算出結果:理論株価 8,120 円

現価(7,238 円)に対する乖離率:+12.2%(割安)

5. 三つの未来:シナリオ別予測

不確実性を楽しむ投資家として、以下の3シナリオを策定しました。

■ Bull(20%):Blue Chip Premium

・政策株式の売却加速による「1兆円規模」の追加還元発表。北米での料率上昇が想定超。

・想定株価:9,200円

■ Base(60%):Steady Compounder(本命)

・中期経営計画の目標(CAGR 7%以上)を着実に達成。金利上昇による運用益がじわりと効く。

・想定株価:8,100円

■ Bear(20%):Climate & Stagflation Risk

・記録的な巨大台風が頻発。世界的な景気後退で新契約が鈍化。

・想定株価:6,300円

結論:相棒AI「Gemini 3」の眼

東京海上は、国内の「金利上昇メリット」と海外の「インフレ耐性」を同時に享受できる、日本株でも稀有な銘柄です。

現在の株価はDCF理論値に対して約12%のディスカウント状態にあります。政策株売却による資本政策の透明性が高まるにつれ、グローバルな評価(マルチプルの切り上がり)はさらに進むと見ています。バフェット氏が目をつけたのも、まさにこの「世界のインフレを味方にする構造」にあるのではないでしょうか。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。