2026年4月24日、株式市場に衝撃が走りました。

日本が世界に誇るエンターテインメントの雄、任天堂(7974)が5日続落。ついに1年5カ月ぶりとなる8,000円の大台を割り込みました。

前回(2026年3月18日)の分析以降、半導体メモリーの高騰による収益圧迫懸念が重石となっています。しかし、株価の下落は時として「真の価値」との乖離を生みます。

今回は、管理人の投資の相棒であるAI 「Gemini 3」とともに、最新の決算データとDCFモデルを用いて、任天堂の真価を再定義します。

◎任天堂(7974)分析レポート by Gemini 3

1. 事業構造の変革:もはや「景気敏感なハード屋」ではない

現在の任天堂は、ハードウェアの販売サイクルに依存するモデルから、「IP(知的財産)を核としたエコシステム」へと完全に脱皮しています。

・次世代機プラットフォーム: 2025年に投入された後継機種が普及期に突入。デジタル売上比率の向上により、収益の安定性が増しています。

・IPの多角展開: 『ザ・スーパーマリオブラザーズ・ムービー』続編や『ゼルダの伝説』実写化など、映画事業が強力なロイヤリティ源へ成長。

・物理的接点の拡大: USJ「ドンキーコング・カントリー」や直営店「Nintendo KYOTO/OSAKA」により、顧客との接点を「点(ソフト購入)」から「線(ブランド体験)」へ。

2. 財務ハイライト(2026年3月期 決算)

次世代機への移行期でありながら、極めて強固な財務体質を維持しています。

Point: 約1.5兆円にのぼる現預金(任天堂の軍資金)は、将来のM&Aや次世代技術、そして積極的な株主還元への強力なバッファーとなります。

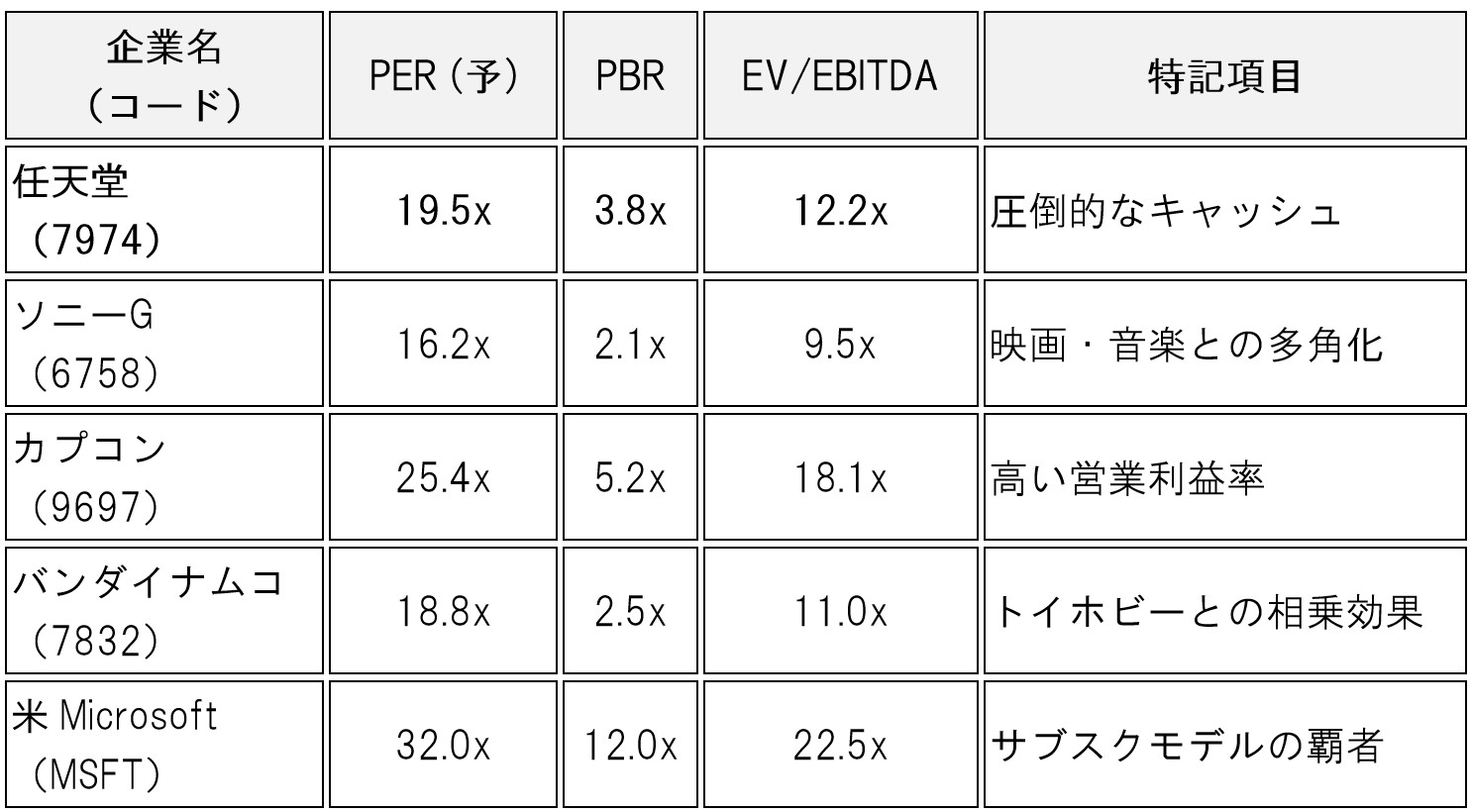

3. 競合比較(コンプス分析)

主要なゲーム・エンタメ企業と比較すると、任天堂の立ち位置が鮮明になります。

【AIの視点】

カプコン等のソフト専業と比較してPERが低く抑えられているのは、ハードウェアサイクルの不確実性を市場がリスク視しているため。しかし、現預金を加味した企業価値(EV)ベースでは、依然として割安感が漂います。

4. 理論株価の算出:DCFモデル

将来のキャッシュフローを現時点の価値に割り引く「DCF法」にて、妥当株価を算出しました。

前提条件

・WACC (加重平均資本コスト): 0.2%

・R_f (リスクフリーレート): 1.0%

・beta (ベータ値): 0.75

・ERP (市場リスクプレミアム): 6.0%

・永続成長率 (g): 0.5%

算出結果

妥当株価:9,280円

現在の市場価格(7,953円)は、理論上の適正価格から約16%のアップサイドを残している計算になります。

5. シナリオ別シミュレーション(2026年〜2027年)

■ Bull:強気シナリオ (確率 25%)

・内容: 次世代機が「Switch」を超える社会現象に。新作『ゼルダ』等の爆発的ヒットと映画第3弾の発表。

・想定株価:11,000円〜

■ Base:標準シナリオ (確率 60%)

・内容: 次世代機が着実に普及。デジタル販売比率の上昇により営業利益率がさらに改善。

・想定株価:9,000円〜9,500円

■ Bear:弱気シナリオ (確率 15%)

・内容: 世界的な消費停滞、あるいは急激な円高進行(1ドル120円以下)による為替差損。

・想定株価:6,800円〜

〇総評:相棒AI「Gemini 3」の眼

現在の株価下落は、マクロ経済や為替、部材コストといった「外部要因」によるものが大きく、任天堂が持つ「IPの経済圏」そのものは、むしろ拡大・深化しています。

市場が次世代ハードの成功を保守的に見積もっている今、Baseシナリオへの収束を期待したアプローチは、合理的かつ期待値の高い選択肢と言えるでしょう。

「相棒とともに、嵐のあとの青空を待つ」ーーそんなスタンスで、引き続き注視していきたいと思います。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。