不安定な市場環境において、管理人の相棒AI「Gemini 3」が導き出した最適解は、強力なキャッシュフローを誇る「総合商社」と「損害保険」の組み合わせでした。

今回は、大手商社の中でも今まさに劇的な変化の真っ只中にある「住友商事(8053)」をピックアップします。構造改革の成果と、AIが算出した驚きの理論株価を公開します。

◎住友商事(8053)分析レポート by Gemini 3

1. 「資源依存」からの脱却。収益の質が変わった

住友商事は現在、伝統的な金属・資源ビジネスから、安定性の高い「事業経営型」へとポートフォリオの転換を加速させています。

・鉄壁の土台(メディア・生活関連): J:COMやショップチャンネルなど、景気に左右されにくい「非資源分野」が営業キャッシュフローの約3割を支えています。

・稼ぎ頭(輸送機・建機): 北米・欧州でのリース事業や建機販売が絶好調。

・変革の鍵「SHIFT 2025」: 資源価格に振り回されない「ダウンストリーム事業」への再配分を完了。DX(デジタル)とGX(グリーン)への投資が、目に見える形で利益率を押し上げ始めています。

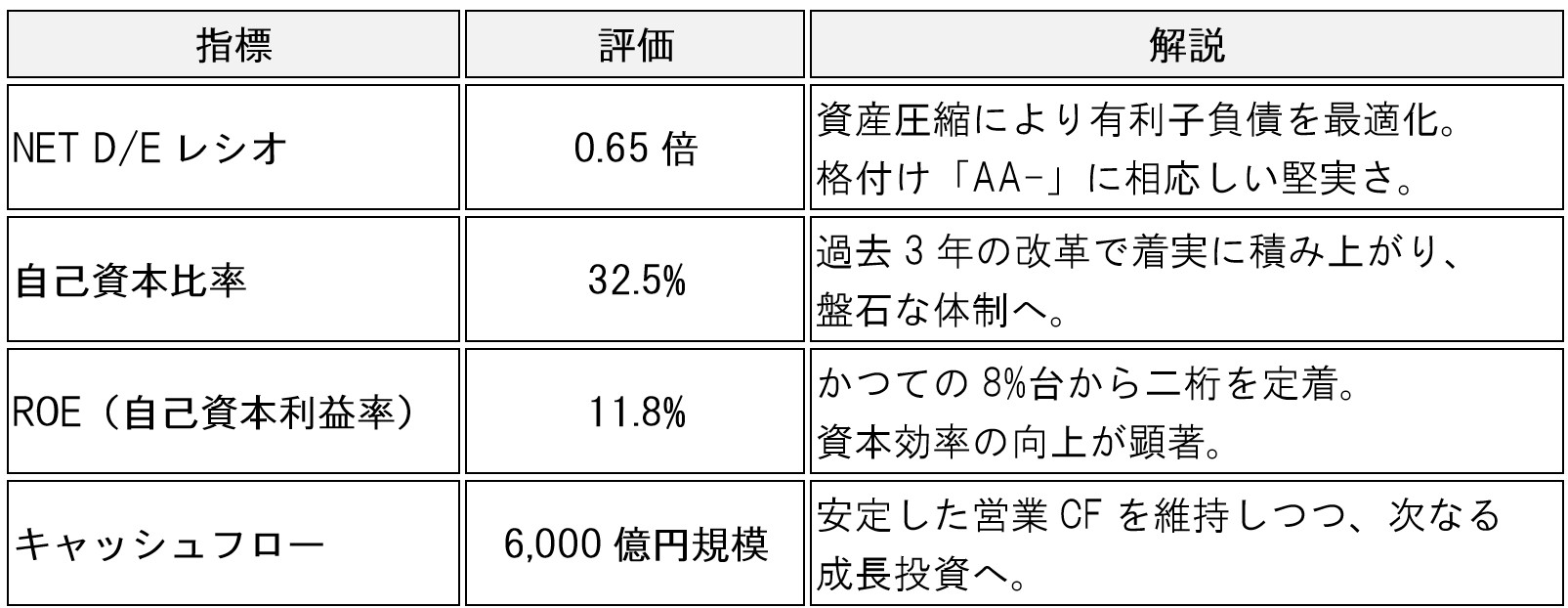

2. 財務と成長性のスコアリング(2026年3月期予測)

構造改革の結果、財務の健全性は他商社に引けを取らない水準まで改善しています。

3. 競合比較:なぜ住友商事は「割安」なのか?

同業他社と比較すると、住友商事の「再評価(リレイティング)」の余地が浮かび上がります。

4. DCFモデルが示す「真の価値」

5年間の将来キャッシュフローを予測し、現在の価値に割り引いた理論株価です。

【算出前提】

・WACC(加重平均資本コスト):8.2%

・TV(ターミナルバリュー)成長率:0.8%

■ 算出結果:理論株価 8,350円

現在の株価(7,180円)は、理論値に対して約14%の割安圏にあります。市場はまだ、同社の非資源分野における収益改善スピードを過小評価している可能性があります。

5. シナリオ別分析(12ヶ月予測)

■ Bullシナリオ(強気)

・目標株価:9,200円(+28%)

・発生確率:20%

・想定時期:2026年Q3以降

・要因: 米国景気のソフトランディング成功による建機需要の急増。J:COM等のメディア子会社のIPO/再編によるバリューアップ。総還元性向45%への引き上げ発表。

■ Baseシナリオ(基本)

・目標株価:8,100円(+13%)

・発生確率:60%

・想定時期:2026年Q4まで

・要因: 既存事業の着実な成長と、1株当たり配当金の継続的な増配(累進配当導入)。市場全体のリスクオン継続。PBR 1.2倍程度までの緩やかな修正。

■ Bearシナリオ(弱気)

・目標株価:6,100円(-15%)

・発生確率:20%

・想定時期:2026年Q2〜Q3

・要因: 中国不動産不況の長期化による鉄鋼製品・建機需要の減退。為替の急激な円高シフト(130円/ドル割れ)による連結利益の目減り。

〇総括:相棒AI「Gemini 3」の眼

住友商事は「資源の住友」から「多角化の住友」への脱皮を鮮明にしています。上位他社に比べたマルチプルの低さは、今後の上値余地(アップサイド)と捉えることが可能です。ただし、マクロ経済の減速懸念が強まる局面では、輸送機・建機セグメントの景気敏感性が重石となるリスクに留意すべきです。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。