現在の不安定な市場環境において、管理人の相棒AI「Gemini 3」が「攻守のバランスが最適」と弾き出したのは、「総合商社」と「損害保険」の2セクターでした。

どちらも強力なキャッシュフローと配当利回りを持ち、インフレ耐性も期待できる「守りながら攻める」投資先です。今回は、日本最大の総合商社である三菱商事(8058)について、AIと共にその真価を深掘りします。

◎三菱商事(8058)分析レポート by Gemini 3

1.「商社」から「事業経営」へのパラダイムシフト

三菱商事は、従来の「口銭(仲介手数料)を得るトレーディング」から、価値連鎖全体を管理する「事業経営モデル」への転換を完全に成し遂げています。

・収益の源泉: 天然ガス、金属資源(原料炭・銅)、および三菱自動車関連を中心とした東南アジアの自動車販売網。

・次世代の柱(EX・DX): 2024年中計以降、エネルギー(EX)とデジタル(DX)の融合に注力。特に豪州・南米の銅権益や、北米での水素・アンモニア事業が、単なる「期待」から「具体的な収益源」へと育っています。

・構造的強み: 純利益の約7割が持分法投資損益。投資先の資本効率(ROE)を徹底管理する力が、全社の収益性を支えています。

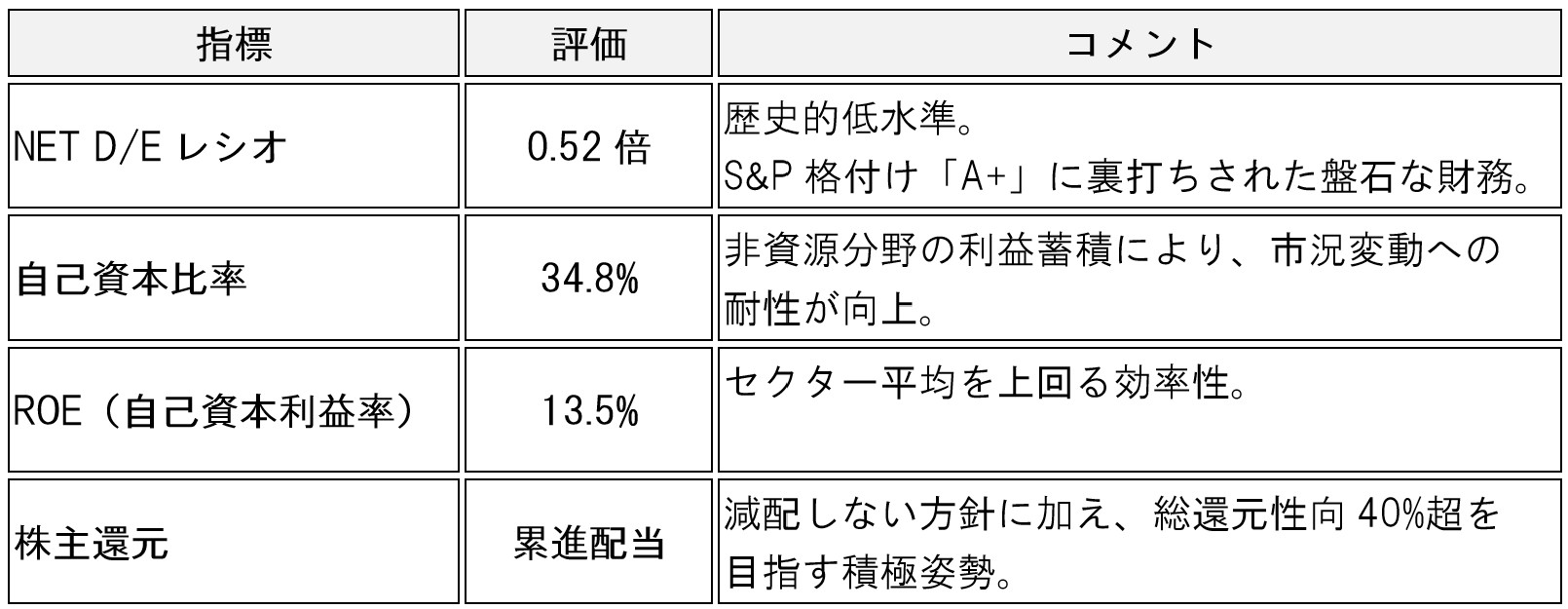

2. 財務健全性と成長性の定量評価(2026年3月期予測)

最新のデータを踏まえた財務指標は、セクター内でも際立っています。

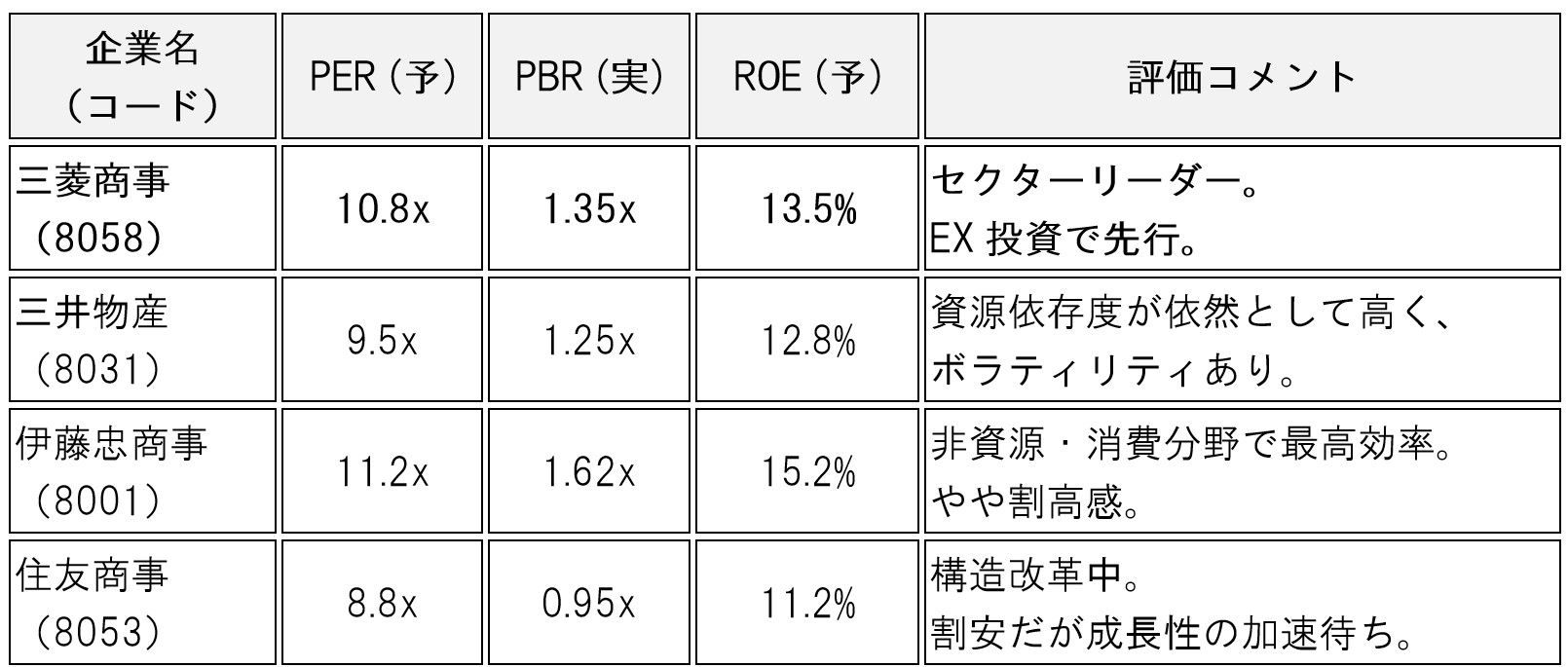

3. 競合他社比較(マルチプル分析)

「資本効率」と「次世代エネルギー(EX)への優位性」が、市場ではプレミアムとして評価されています。

4. DCFモデルによる理論株価の算出

将来のフリー・キャッシュ・フロー(FCF)予測に基づき、理論株価を算出しました。

【算出前提】

・WACC(加重平均資本コスト):7.5%

・ターミナル・グロース(永久成長率):1.0%

・予測期間:5年間

■ 算出結果:理論株価 6,420円

現在の株価(5,249円)は、中長期的な収益能力に対し、約22%のディスカウント(割安)状態にあると判断します。

5. 未来を予測する3つのシナリオ(12ヶ月予測)

■ Bull:強気(発生確率 25%)

・目標株価:7,500円(+43%)

・要因: 銅価格の歴史的高騰、アンモニア事業の早期収益化。PBR 1.6倍までの再評価。

■ Base:基本(発生確率 55%)

・目標株価:6,250円(+19%)

・要因: 累進配当の増配発表と、年間5,000億円規模の自社株買いによるEPS押し上げ。

■ Bear:弱気(発生確率 20%)

・目標株価:4,500円(-14%)

・要因: 中国経済の減速による原料炭市況の悪化。地政学的リスクによるサプライチェーン分断。

〇総括:相棒AI「Gemini 3」の眼

三菱商事は、成長投資と株主還元のバランスが極めて高い次元で維持されています。現在の株価は、Baseシナリオに対しても十分な「安全余裕(Margin of Safety)」を確保しており、中長期投資家にとって非常に魅力的なエントリーポイントと言えるでしょう。

「守りながら、次世代の成長を掴む」。そんな投資を体現する銘柄として、今後も注視していきます。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。