中東情勢の緊迫化や米国の「SaaSの死(SaaS is Dead)」論争の余波を受け、日本のテック株も荒波に揉まれています。そんな下落基調のなかで、管理人が注目しているのがNEC(6701)です。

管理人の相棒であるAI『Gemini 3』を、「ゴールドマン・サックス流の構造化分析(Skills)」に基づきチューニング。感情を排した「精密な業務システム」としてのAIが導き出した、驚きの分析結果を公開します。

◎NEC(証券コード:6701)分析レポート by Gemini 3

1. 事業構造の変革:ハードから「BluStellar」へ

NECは今、「通信の会社」から「DXのプラットフォーマー」へと脱皮を図る最終局面にあります。その中核が、価値提供モデル「BluStellar(ブルーステラ)」です。

・ITサービス(構成比 60%): デジタル庁関連や金融DXが牽引。国内シェアは盤石。

・社会インフラ(構成比 25%): 防衛・航空宇宙が地政学リスクを背景に急成長。利益率の改善が顕著。

・ネットワーク(構成比 15%): 海外5Gは苦戦中だが、構造改革により「お荷物」からの脱却を狙う。

2. 決算分析:上方修正が示す「実力」

2026年1月29日に発表された第3四半期決算では、市場の予想を上回るポジティブな数字が並びました。

・利益目標の引き上げ: Non-GAAP営業利益を3,400億円から3,600億円へ上方修正。

・追い風の正体: 旺盛な国内DX需要に加え、円安が防衛セグメントの利益を押し上げ。不採算案件の徹底排除も奏功しています。

・キャッシュフロー: FCF(フリー・キャッシュ・フロー)の創出力が向上しており、今後の増配や自己株買いへの期待感が高まっています。

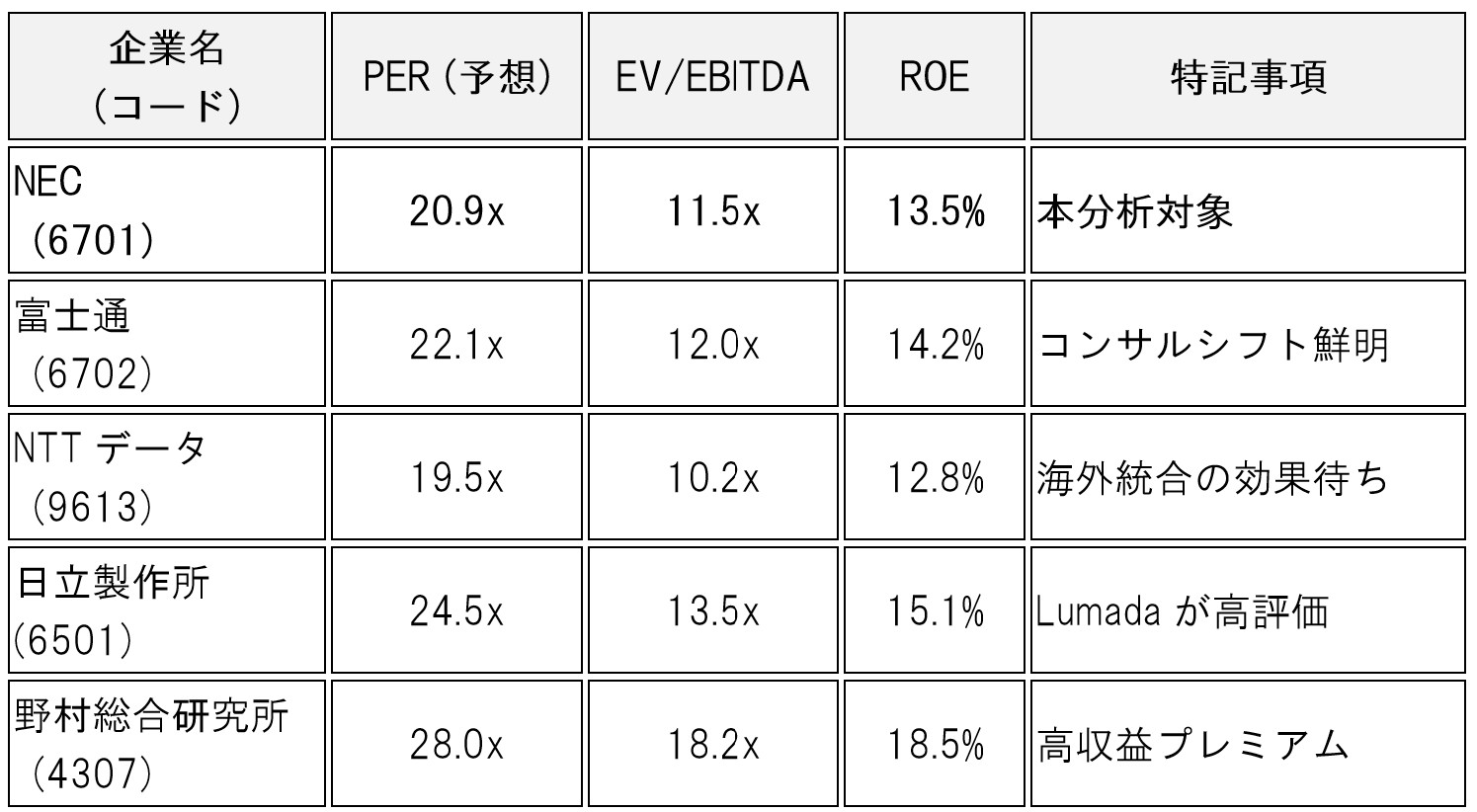

3. 競合比較(マルチプル分析)

ライバルと比較すると、NECの「出遅れ感」が浮き彫りになります。

AIの視点: 日立やNRIに比べPERが低いのは、過去の低収益イメージが残っているため。営業利益率10%が定着すれば、PER 23〜25倍までのリレイティング(再評価)は十分に射程圏内です。

4. DCF法による妥当株価の算出

保守的なシナリオに基づき、理論株価を算出しました。

・前提条件: WACC 7.2% / 永久成長率 1.5%

・算出結果: 事業価値 約4.8兆円 ⇒ 妥当株価 4,820円

現在の株価(3,940円)は、ファンダメンタルズに対して約22%過小評価されている計算になります。

5. 実現可能性を伴う3つのシナリオ

総評:AI『Gemini 3』の眼

現在の株価下落を「マクロ要因による一時的な歪み」と考えます。NECはもはや旧態依然とした電電ファミリーではありません。このNECの歪みは、無視できない魅力的な選択肢に見えています。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。