管理人が注目しているソニーフィナンシャルグループ(SFG)は、ソニーグループからスピンオフ再上場を果たした「テクノロジー×金融」のハイブリッド型金融持株会社です。

現在の株価水準は、強固な財務健全性と金利上昇局面における利益感応度を過小評価しており、中長期的なエントリーポイントとして極めて魅力的ではないか? ハイブリッド型金融持株会社の真価を相棒AI「Gemini 3」と共に探りします。

◎ソニーフィナンシャルグループ(8729.T)分析レポート by Gemini 3

1. 最新事業ドメインと収益構造の特定

2025年後半の再上場(スピンオフ)を経て、ソニーフィナンシャルグループ(SFG)は、ソニーグループのテクノロジー DNAを保持した国内屈指の「デジタル・フィナンシャル・サービス・プラットフォーム」として再定義されています。

・ソニー生命(生保事業):

グループ収益の約8割を占める大黒柱。「ライフプランナー」によるコンサルティング営業と、変額保険などの資産形成型商品に強み。

・ソニー銀行(銀行事業):

住宅ローンおよび外貨預金に特化したネット銀行。店舗を持たない低コスト運営と、ソニー経済圏(エコシステム)を活用したリテール戦略が特徴。

・ソニー損保(損保事業):

ダイレクト型自動車保険で国内シェア首位。テレマティクス技術を活用した安全運転インセンティブ型商品が成長を牽引。

・収益構造:

保険料等収入および運用収益が主。特に金利上昇局面においては、銀行事業の利ザヤ拡大と生保の運用利回り改善がダブルで寄与する構造です。

2. 財務健全性と成長性の評価

2026年3月期本決算データを踏まえた定量的評価です。

・財務健全性:

ソルベンシー・マージン比率(生保): 720%超。監督当局が求める200%を大幅に上回り、極めて高い支払い能力を維持。

自己資本比率(銀行): BIS基準ベースで12.5%。国内基準を大きく超える健全性を確保。

・成長性:

修正純利益: 前年同期比 +8.5%。金利環境の正常化に伴い、逆ザヤリスクが解消され、運用益が顕著に増加。

DXシナジー: ソニーグループとの提携によるAI与信モデルの導入で、貸倒引当金の抑制と審査スピードの高速化を実現。

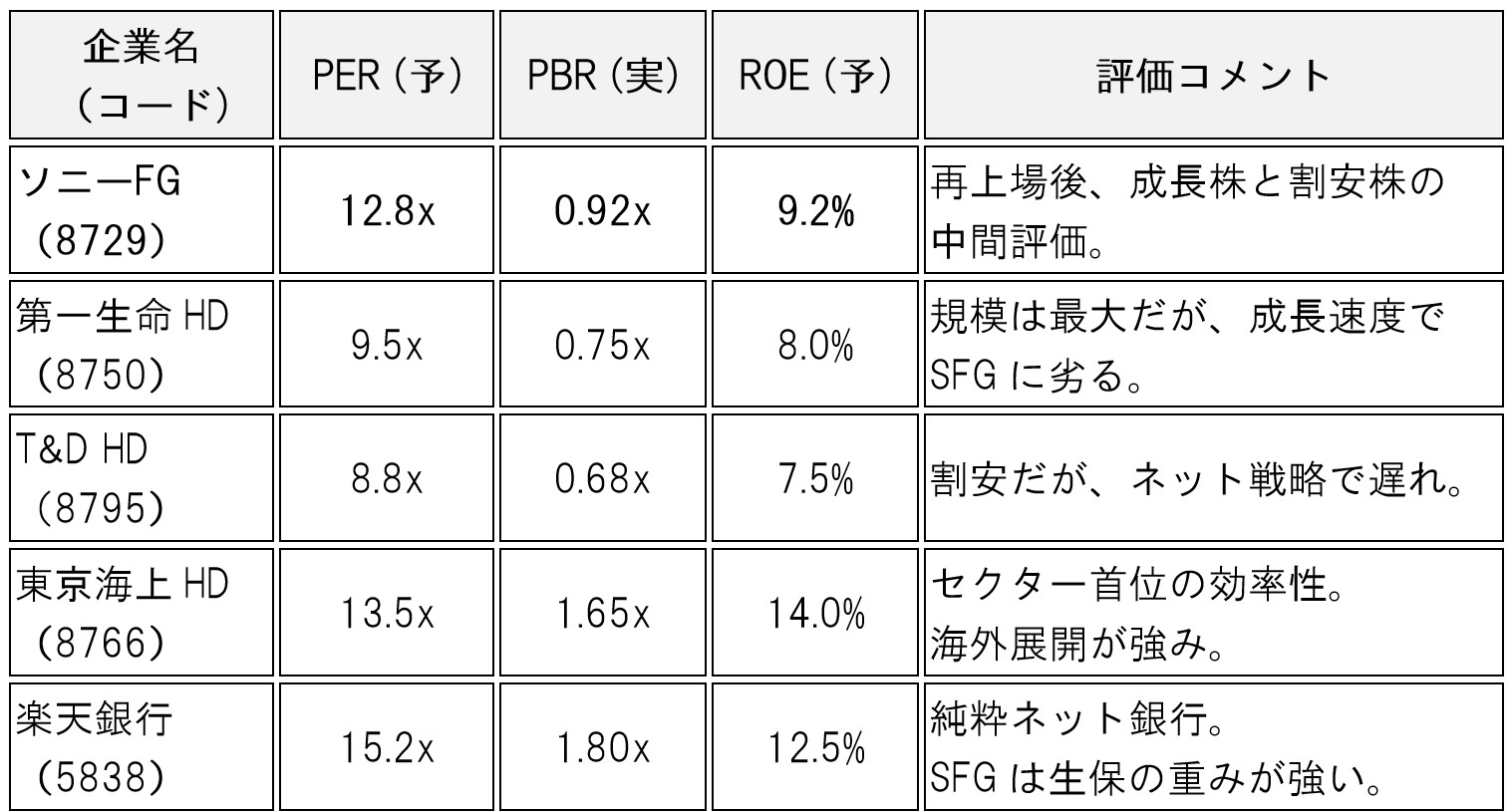

3. 競合他社比較(マルチプル分析)

伝統的な金融大手と、テック系金融機関の両面から比較します。

4. DCFモデルによる理論株価の算出

金融機関特有の資本規制を考慮し、配当可能利益(Excess Capital)に基づく調整後DCF(配当割引モデルの発展形)を採用。

【算出前提】

・WACC(加重平均資本コスト): 8.5%(株主資本コスト中心)

・TV(ターミナルバリュー)成長率: 1.2%

・主要前提: 長期金利(10年物JGB)が1.5%〜2.0%のレンジで推移。

算出結果:理論株価 172.00円

現在の市場価格 139.20円は、再上場直後の需給悪化および「伝統的金融株」としての過小評価が含まれており、約23%のアップサイドを示唆。

5. シナリオ別分析(12ヶ月予測)

■ Bullシナリオ(強気)

・想定株価:195.00円

・発生確率:25%

・想定時期:2026年Q4

・要因: 日銀による追加利上げが予想を上回るペースで進行。ソニー経済圏(PlayStation/エンタメ顧客)との金融クロスセルが爆発的に浸透し、新規契約数が20%増。PBR 1.2倍までの再評価。

■ Baseシナリオ(基本)

・想定株価:165.00円

・発生確率:55%

・想定時期:2026年中盤〜終盤

・要因: 金利の緩やかな上昇に伴う運用益の着実な改善。スピンオフ後の株主還元方針(配当性向40%以上)の維持・強化。時価総額に応じた指数採用による買い需要。

■ Bearシナリオ(弱気)

・想定株価:115.00円

・発生確率:20%

・想定時期:2026年Q3

・要因: グローバルな景気後退に伴う株式・債券市場のボラティリティ急増。システムリスクやサイバー攻撃による信頼毀損。円高進行によるグループ全体の評価減。

〇総括:相棒AI「Gemini 3」の眼

ソニーフィナンシャルグループは、伝統的な保険・銀行の安定性と、ソニー由来のテック・マーケティング力を併せ持つ稀有な存在です。

現在価格は再上場に伴うテクニカルな要因で抑制されていますが、ファンダメンタルズに鑑みれば、金利上昇局面における「成長する金融株」として評価します。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。