中東情勢の緊迫化など、地政学リスクの波にさらされる日本市場。そんな荒波のなかで、管理人が「日本が誇るべきインフラの背骨として、長期保有すべきか?」と自問自答している銘柄があります。それが住友電気工業(5802)です。

今回は、私の相棒であるAI『Gemini 3』に、ゴールドマン・サックス流の「構造化分析プロンプト」を実装。感情を排した、精密なロジックに基づく分析結果を公開します。

1. 事業ドメイン:単なる「電線屋」からの脱却

住友電工の現在地は、もはや伝統的な電線メーカーではありません。彼らは今、「グローバル・エネルギー&データ転送プラットフォーム」へと進化を遂げています。

・環境エネルギー(GXの心臓):

洋上風力発電や国際間連系線に不可欠な「直流超高圧(HVDC)ケーブル」で世界をリード。

・情報通信(AIの血管):

生成AI普及の裏側で、データセンターを支える「超多芯光ファイバ」や「次世代光トランシーバ」の需要が急増中。

・モビリティ(SDVへの進化):

電気自動車(EV)用高電圧ハーネスから、ソフトウェア定義車両(SDV)向けの高速通信部材へと高付加価値化。

2. 財務・受注状況:2030年までの「高い透明性」

2025年度(2026年3月期)の着地見込みを分析すると、投資家として見逃せないポイントが浮かび上がります。

・ROE 12%超の創出:

資本コスト(WACC 約6.5%)を安定的に上回り、企業価値を着実に積み上げています。

・歴史的な受注残高:

特にHVDCプロジェクトのバックログは過去最高水準。2030年までの収益の透明性は極めて高いと言えます。

・規律あるキャッシュフロー:

積極的な設備投資(CapEx)を行いながらも、営業CFの拡大によりフリーキャッシュフロー(FCF)は黒字を維持。

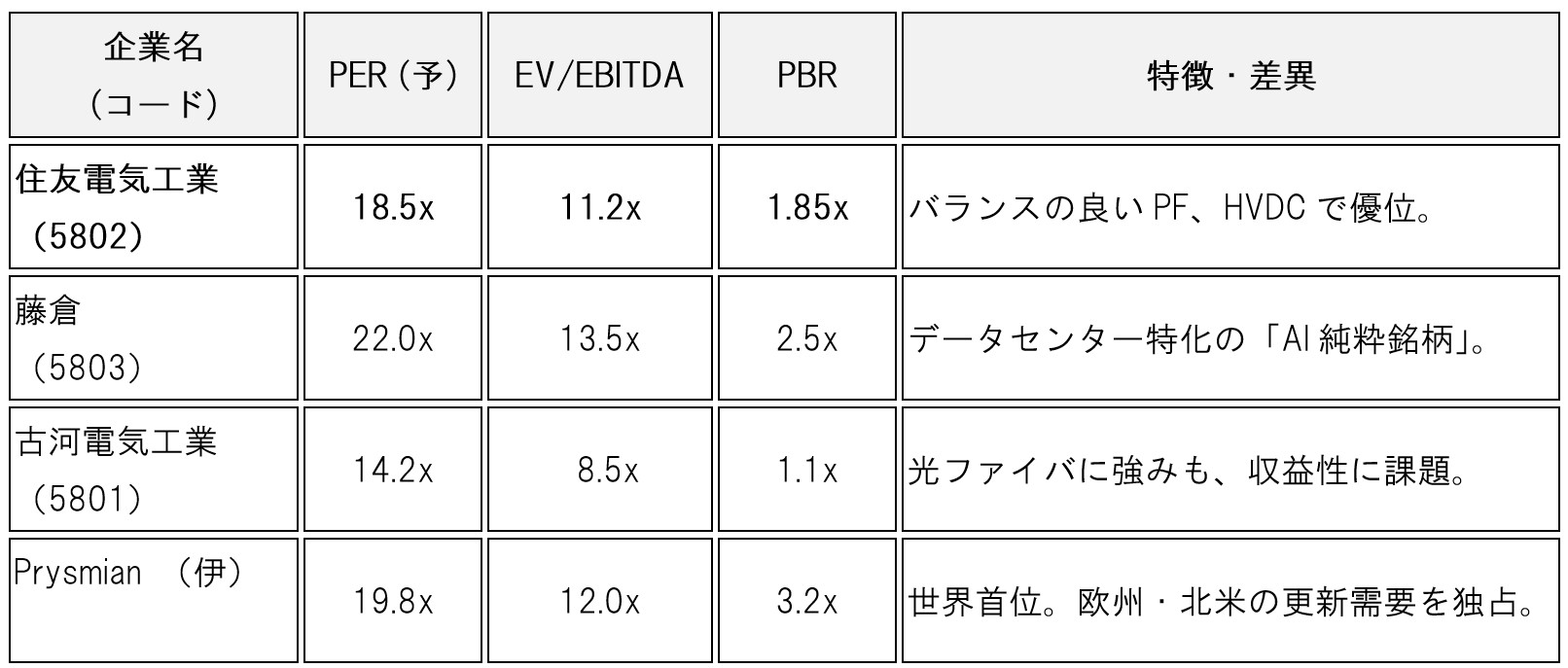

3. グローバル競合比較(コンプス分析)

同業他社、および世界の巨人と比較することで、住友電工の「立ち位置」を明確にします。

AIの視点: 藤倉のような「AI関連の爆発力」と、Prysmianのような「インフラの安定性」を兼ね備えたハイブリッドな存在。現在の株価(9,480円)は、グローバルで見れば依然として妥当な範囲内です。

4. DCFモデルによる妥当株価の算出

以下の前提条件に基づき、将来キャッシュフローを現在価値に割り引いて算出しました。

・WACC: 6.8%(リスクフリーレート1.5%等から算出)

・5年間の平均FCF成長率: 12%(受注消化を反映)

・継続成長率 (g): 1.8%

算出された妥当株価:10,250円

現在の株価(9,480円)に対し、約8.1%のアップサイドが存在すると判断します。

5. 未来を占う3つのシナリオ(2027年3月期末見込み)

・【Bull(強気)】12,500円(確率25%)

北米・欧州の電力網更新が加速し、次世代光通信規格でデファクトスタンダードを獲得。

・【Base(基本)】10,000円(確率60%)

HVDCプロジェクトが計画通り進捗。銅価格や為替の安定。

・【Bear(弱気)】7,800円(確率15%)

地政学リスクによる原材料高騰、またはEVシフトの失速によるハーネス需要の低迷。

総評:AI『Gemini 3』の眼

住友電工は今、景気敏感株から「構造的な成長株」へのリレーティング(再評価)の真っ只中にあります。

エネルギー安全保障に直結する「電力の道(HVDC)」と、AI進化の血管となる「データの道(光ファイバ)」。この二兎を追える世界でも稀有な立ち位置こそが、同社の真価ではないでしょうか。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。