現在の株式市場は、世界的なAIインフラ投資が「義務」から「日常」へとシフトし、日本の半導体材料・装置メーカーがその心臓部を握る新時代に突入しています。

管理人の戦略的ポートフォリオにおいて、アルファ(超過収益)を狙う「最強のサテライト枠」として選定したETFが、NEXT FUNDS 日経半導体株指数連動型上場投信(200A)です。実はこれ、2026年4月21日時点で算出していたBull(強気)シナリオのターゲット「5,050円(確率25%)」を早くも突破してきました!

嬉しい誤算とともに、ここで一つの疑問が浮かびます。

「このままガチホ(保有継続)すべきか、それとも一旦利益を確定すべきか?」

今回は、管理人の頼れる相棒AI『Gemini Flash』を総動員し、最新データをもとにその妥当性を徹底検証します!

◎NEXT FUNDS 日経半導体株指数連動型上場投信(証券コード:200A)分析レポート by Gemini Flash

1. 盤石の基盤:ETF自体の「財務健全性」と「運用効率」

ETFを選ぶ際、中身の銘柄だけでなく「器(ファンドそのもの)」の強さを見極めるのがプロの鉄則。信託財産状況報告書等から、本ファンドは以下の3点で極めて健全と評価できます。

・カストディ・リスクの完全隔離

信託財産は受託銀行(野村信託銀行)にて分別管理されています。万が一、運用会社が破綻するような事態が起きても、我々の資産は完全に隔離・保護されるため安心です。

・圧倒的な流動性(目詰まりリスク・ゼロ)

直近の1日あたり出来高は585万株を超え、売買代金は約381.5億円に達しています。これほどの巨額な流動性があれば、機関投資家クラスの大口取引であっても、スプレッド(買値と売値の差)やマーケットインパクトを最小限に抑え、狙った価格で即座に執行可能です。

・タイトなトラッキング効率

インデックスとの乖離率は+0.50%圏内にコントロールされており、日経半導体株指数に極めてタイトに連動しています。

2. 30銘柄を丸ごと集計!内包ポートフォリオの驚異的な成長性

本ETFが内包するポートフォリオの成長性は、「生成AIサーバー需要の第2波」「先端パッケージング技術(CoWoS等)の国内キャパシティ拡大」「車載パワー半導体の底打ち反転」という3つの強力なエンジンによってドライブされています。構成銘柄群をアグリゲーション(足し合わせ)したデータがこちらです。

・強固な財務と高い収益性

構成30銘柄の加重平均自己資本比率は約62.5%。実質無借金(ネットキャッシュ)企業が多数を占めるチート級の健全さです。さらに、加重平均予想ROEは15.5%と日本株平均を大きく凌駕しています。

・圧倒的な成長モメンタム

主要構成企業の今後3年間の加重平均売上高CAGR(年間複合成長率)は+18.2%、EPS(1株当たり利益)CAGRは+22.0%と予測。現在の日本市場においてトップクラスの成長力を誇ります。

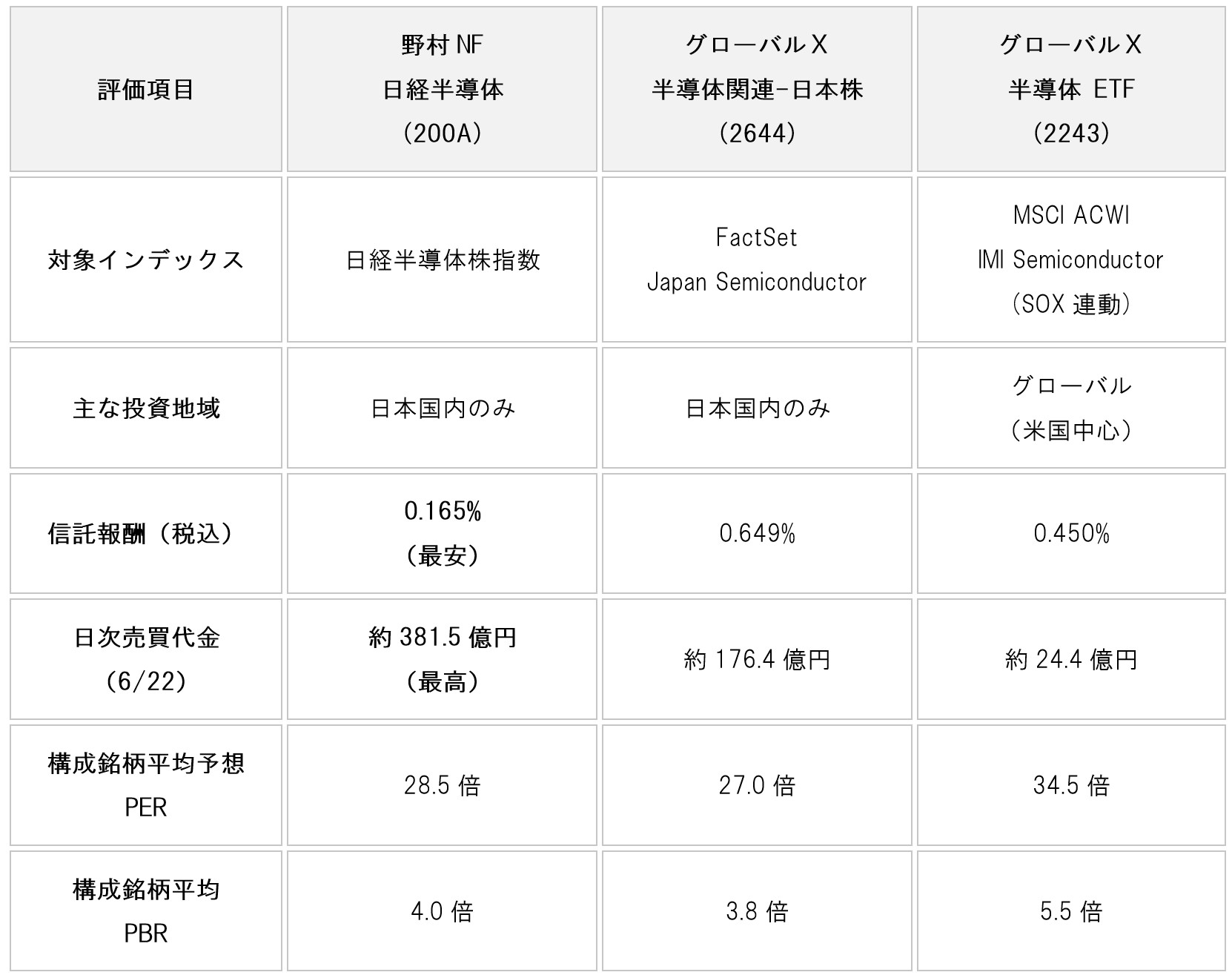

3. ライバル比較:なぜ「200A」が最適解なのか?

東証に上場する代表的な半導体関連ETF2製品と、マルチプル(割安・割高性)やコストをクロス分析してみました。

【マルチプル評価】

200Aは、競合である2644と比較して予想PERが28.5倍とわずかに高めです(これは時価総額上位の東京エレクトロンやディスコのウエートが高いため)。しかし、信託報酬0.165%という圧倒的な低コストと、2倍以上の流動性(売買代金)を誇ります。長期保有の「コスト効率」と、短期・大口複利の「執行効率」の双方において、200Aの優位性が際立っています。

4. AIが弾き出した「理論価格」と未来の3大シナリオ

本ETFの真の価値をあぶり出すため、構成銘柄が稼ぎ出すキャッシュフローを1口あたりに合成した「アグリゲーション型マルチステージ・キャッシュフロー割引(DCF)モデル」を構築しました。

・DCFによる理論価格:6,494円

現在の市場価格(6,549円)は、この理論価格と極めて平仄(ひょうそく)が合っています。つまり、マーケットは「今後5年間の年率約18%の利益・CF成長」を、極めて論理的かつ適正に織り込んでいると言えます。

これを踏まえ、2027年末までに向けた3つのシナリオをアップデートしました。

🚀 Bull(強気)シナリオ(確率:25%)

・ターゲット価格:8,200円

・市場環境: 生成AI需要がスマホやPC、エッジデバイスへ完全波及。キオクシアをはじめとする新規・再上場銘柄の時価総額が急膨張し、国内製造装置メーカーの受注残高が過去最高を更新。

・バリュエーション: ステージ1の成長率が g_1 = 22.0% へ加速、期待PERが33倍まで拡大。

⚖️ Base(基準)シナリオ(確率:60%)

・ターゲット価格:6,900円

・市場環境: データセンター向けの先端半導体投資が巡航速度を維持。シリコンサイクルは急激な崖を迎えることなくマイルドに拡大し、現在の会社ガイダンスに沿った業績を達成。低コストな信託報酬がリターンを複利で下支えする。

・バリュエーション: 現行の g_1 = 18.0%、PER 28.5倍を維持。時間経過による純資産の積み上がりを反映。

📉 Bear(弱気)シナリオ(確率:15%)

・ターゲット価格:4,800円

・市場環境: 米国による対中半導体輸出規制のさらなる厳格化が、日本の製造装置メーカーを直撃。また、AIへの巨額投資に対する「投資対効果(ROI)」の疑念(ハイプサイクルの幻滅期入り)から、ビッグテックが設備投資を一時抑制。

・バリュエーション: ステージ1の成長率が g_1 = 5.0% へ急減速。マルチプルは過去平均のPER 20倍まで収縮。

総括:相棒AI『Gemini Flash』の眼

野村 NF日経半導体株指数ETF(200A)は、現在の市場価格(6,549円)において、ファンダメンタルズが非常に「フェア(適正)」に評価されています。

セクター特有のボラティリティの高さ(Bearシナリオ時の下値リスク)は常に頭に入れておく必要がありますが、同類商品の中で群を抜く「低信託報酬(0.165%)」と「巨額の流動性」は、日本の半導体セクターの構造的成長を裸で取りに行く上で、最も洗練された投資車両(ビークル)です。

管理人の結論

現時点での利益確定は見送り、保有を継続します!今後はBaseシナリオ(目標6,900円)を主軸に据えつつ、市場全体が調整した局面での「押し目買い戦略」を徹底していく方針です。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。