こんにちは、管理人の「こみや」です。

私は生涯にわたって株式市場への興味と楽しみを持ち続けられるよう、日々のニュースをチェックしながら、日本の個別株投資やインデックス投資を続けています。

本日、日本経済新聞で気になる記事を目にしました。

『株・投信・債券「4割」へ 家計金融資産の比率 政府が新目標』という報道です。

政府は2040年までに、家計の金融資産に占める株式・投資信託・債券の割合を4割に引き上げる新目標を掲げる調整に入ったとのこと。これに先立ち、2026年3月に成立した令和8年度税制改正により、2027年1月1日からはNISAの「つみたて投資枠」で債券ファンドが購入できるようになることも決まっています。

この法改正を受けて、今後、証券会社や銀行は「NISAでも債券が買えて安心!」「初心者向けのバランスファンド」といった宣伝を大々的にスタートするでしょう。

しかし、管理人はあえてここで警鐘を鳴らしたいのです。

結論から申し上げます。NISAの「つみたて投資枠」で債券ファンドを積み立てることは、お勧めしません。

なぜそう考えるのか、2つの明快な理由をお話しします。

理由1:NISAの「非課税メリット」を最大化できない

NISAの最大の武器は「運用益が非課税になること」です。

この有利な税制を最大限に活かすなら、「将来、より大きな利益(超過収益)が期待できる資産」を組み入れるのが鉄則です。

・株式ファンド: 長期的に高いリターン(利益)が期待できる = 非課税の恩恵が大きい

・債券ファンド: ローリスク・ローリターンで利益が小さい = 非課税にするメリットが薄い

せっかくの貴重な非課税枠を、もともと利益の出にくい債券で埋めてしまうのは、非常にもったいない「枠の無駄遣い」になってしまいます。

理由2:債券ファンドに払う「信託報酬」は無駄なコスト

金融機関が勧める債券ファンドやバランスファンドには、毎年「信託報酬」という手数料がかかります。

「手数料は、確実に発生するあなたの確実なマイナスリターン(損失)」です。

リターンの低い債券運用において、この手数料の存在は致命的です。「株式より安心ですよ」という言葉の裏には、投資家の不安を材料にした金融機関の「手数料ビジネス」という側面があることを、私たちは冷静に見極める必要があります。

個人投資家が正しくリスクを調整する「最適解」

「そうは言っても、株式だけでは値動きが大きくて不安」という方もいるでしょう。リスクを抑えたい場合の正しいアプローチは、NISA口座の中で無理に債券を買うことではありません。

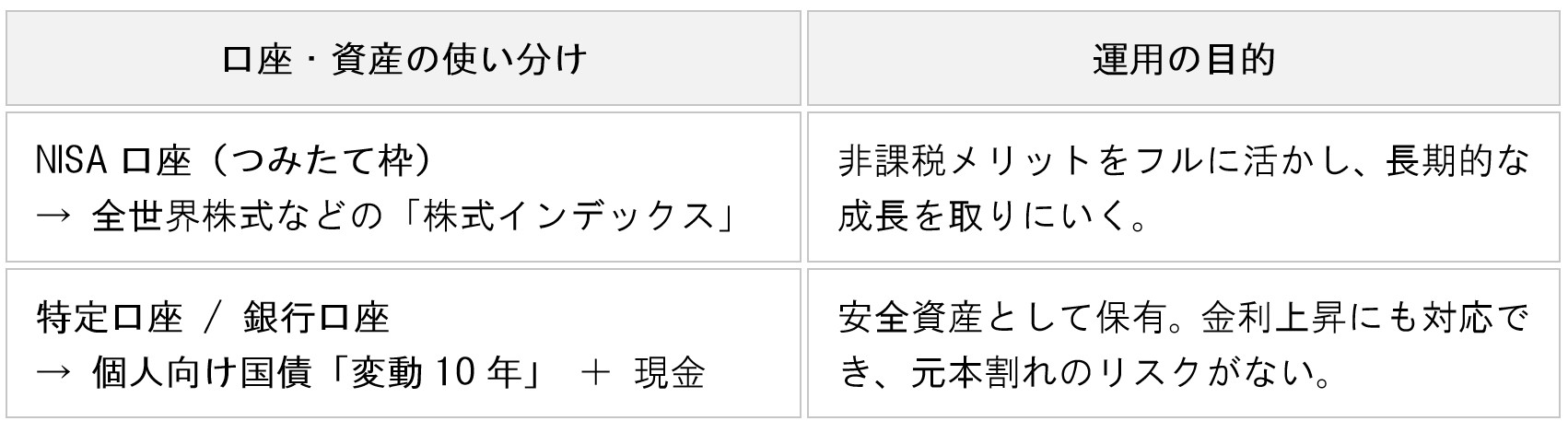

管理人が考える最適解は、「NISA口座は100%株式ファンド(世界株や日本株)」にし、リスク調整は「特定口座(課税口座)」で行うという方法です。

具体的には、以下の組み合わせが最も合理的だと考えています。

わざわざ手数料の高い投資信託を通じて債券を保有しなくても、日本の個人投資家には「個人向け国債(変動10年)」という、これ以上ないクオリティの安全資産が用意されています。

〇まとめ:金融機関の「良心的な案内」に惑わされないために

今後、2027年の解禁に向けて「初心者には債券入りが安心」というマーケティングの嵐が吹き荒れると予想されます。しかし、それが必ずしも一般の投資家に向けた「良心的な案内」とは限りません。

投資で最もコントロールしやすいのは「コスト(手数料)」です。

無駄なコストを徹底的に排除し、NISAの枠を最大限に活かす。この基本を忘れずに、賢く資産形成を続けていきましょう!