以前の記事で「REITの代わりに、金利上昇の恩恵を受ける大手銀行株が有力な選択肢になる」とお話ししました。管理人自身、趣味の範囲で日本の個別株投資を楽しんでいますが、これからの日本市場において「銀行株へのシフト」は無視できない戦略だと考えています。

しかし、銀行株なら何でも良いわけではありません。また、個人投資家には「資金力の壁」という問題も立ちはだかります。今回は、これらを解決する「銀行ETF」の活用法について説明します。

1. 銀行株なら「どこでもいい」わけではない理由

金利上昇は銀行にとって追い風ですが、資金繰りに余裕のない中小銀行(地方銀行など)にとってはリスクも孕みます。金利が上がると、銀行が保有している「既存の債券」の価格が下落するため、資産内容が悪化する厳しい状況を招く可能性があるからです。

狙うべきは、圧倒的な財務基盤を持つ「メガバンク(大手銀行)」ですが、ここで資金面の問題に直面します。

・個別株の壁:

大手銀行株を100株(単元)買おうとすると、1銘柄だけで数十万円、複数銘柄で分散を図ろうとすれば100万円単位の資金が必要です。

この「資金のハードル」を劇的に下げ、数千円から投資を可能にしてくれるのが銀行ETFなのです。

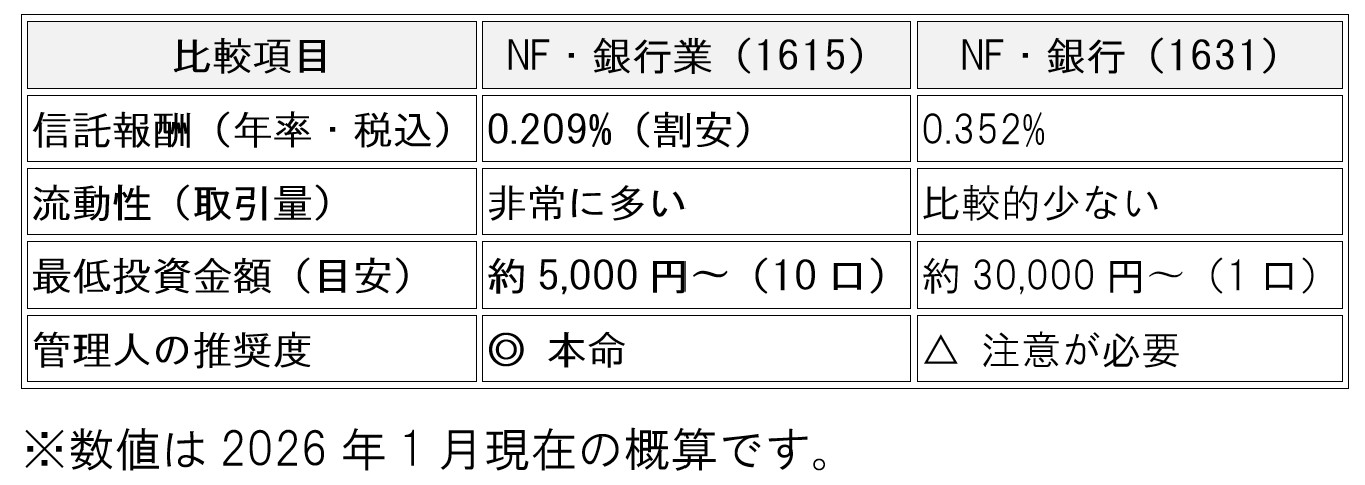

2. 徹底比較:選ぶべきは「1615」か「1631」か?

東証に上場している主要な銀行ETFには、以下の2つがあります。

・NF・銀行業(東証33)ETF(証券コード:1615)

・NF・銀行(TPX17)ETF(証券コード:1631)

どちらも中身(組み入れ銘柄)は似ていますが、スペックを比較すると「選ぶべき一択」が見えてきます。

3.「1615」を推奨する決定的な理由

実は管理人、最初に銀行ETFを買ったときは知識が足りず、1631を数口購入していました。しかし、実際に運用してみて「失敗した!」と驚いた経験があります。

・約定価格の罠:

1631は取引量(流動性)が少ないため、成行注文を出すと思わぬ高値で買ってしまったり、安値で売らされたりすることがあります。

・コストの差:

長期保有を考えると、信託報酬(管理コスト)が低い1615の方が圧倒的に有利です。

4. 結論:大手銀行への「賢い分散投資」

現在管理人が保有している1615(NF・銀行業ETF)は、純資比率で組み入れ銘柄の70%以上が大手銀行で構成されています。

【上位組み入れ5社】

1. 三菱UFJフィナンシャル・グループ

2. 三井住友フィナンシャルグループ

3. みずほフィナンシャルグループ

4. ゆうちょ銀行

5. りそなホールディングス

これなら、中小銀行のリスクを抑えつつ、金利上昇の恩恵をダイレクトに受けることができます。「大手銀行株をバラで買うお金はないけれど、金利上昇の波には乗りたい」という方にとって、1615はまさに一般投資家の強い味方と言えるでしょう。

【ご留意事項】 本記事は、管理人の投資体験や個人的な見解を共有することを目的としており、特定の金融商品の購入や売却を勧誘するものではありません。投資には価格変動のリスクがあり、最終的な決定はご自身の判断と責任で行っていただきますようお願いいたします。読者の皆様の資産運用が、納得感のあるものになることを願っております。