資産運用をシンプルに考えるなら、「全資産のうち何%をリスク資産(全世界株式など)に回すか」を決めるだけで十分です。

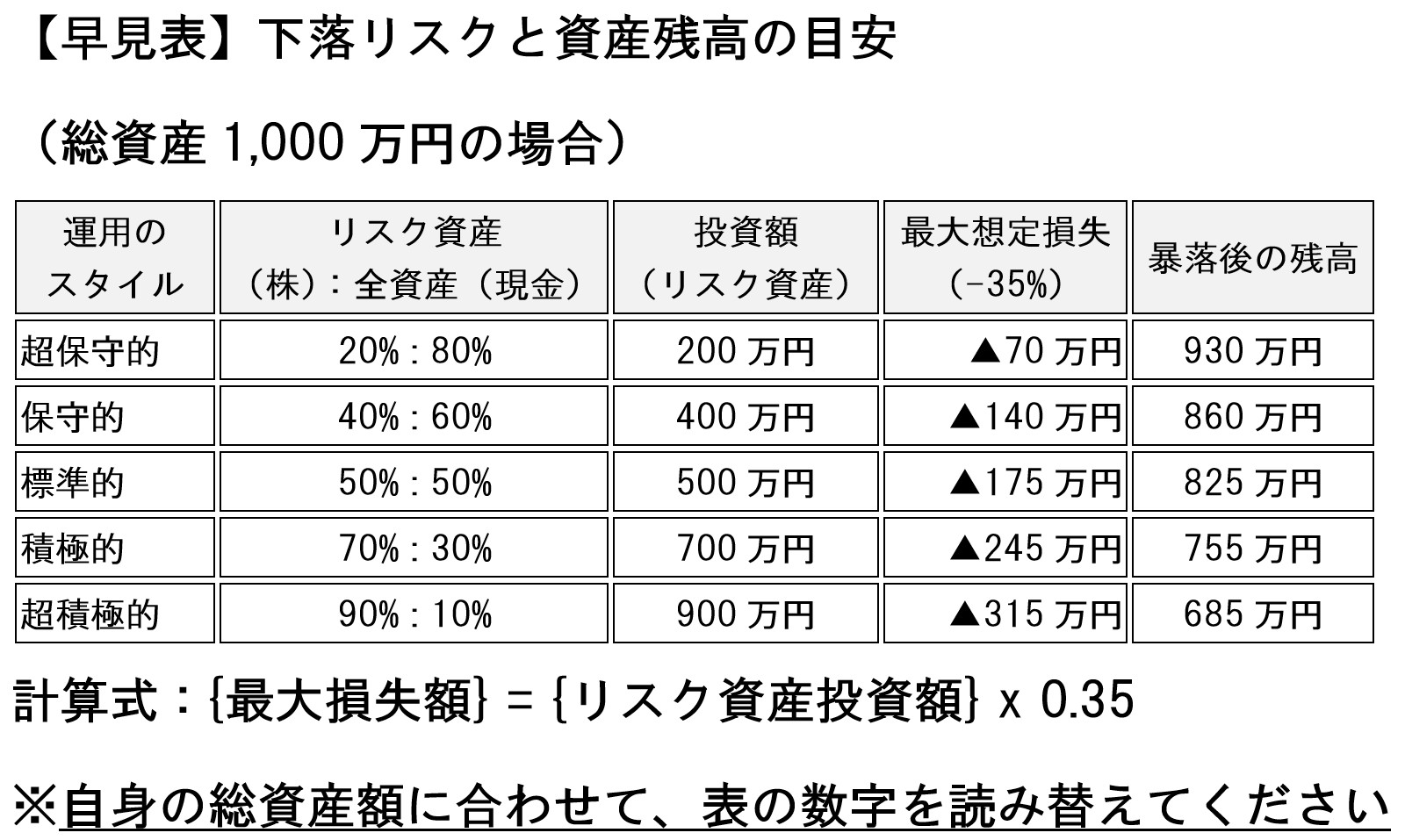

管理人が提唱する「最大35%の下落」が起きた際、自分の資産がいくら減り、いくら残るのか。総資産を1,000万円と仮定した場合のシミュレーションを確認してみましょう。

自分の「リスク許容度」を見極める3つのチェックポイント

上記の表を見て、「これくらいなら減っても大丈夫だ」と思えるラインが、あなたの現在のリスク許容度です。判断に迷ったら、以下の3つの基準を自分に問いかけてみてください。

1.精神的耐性:

朝起きて、自分の総資産が「最大想定損失」の分だけ減っていたとき、動揺せずに日常生活を送れますか?(「夜眠れなくなる」ようなら、リスクの取りすぎです)

2.家計の余裕:

暴落のタイミングで、もし「急な失業」や「大きな冠婚葬祭」が重なっても、現金(安全資産)だけで数年分は生活できますか?

3.時間軸:

その資産が必要になるまで(教育費や老後など)、あと何年ありますか? 10年以上の時間があるなら、一時的な35%の下落も「回復を待つ時間」があるため、許容しやすくなります。

〇管理人からのアドバイス

銀行の窓口では「お客様は安定成長型ですね」などと分類されますが、本来リスクは「自分でコントロールするもの」です。

まずは「標準的(50:50)」から始め、暴落時の損失額をイメージして「もう少し増やせそうだな」「いや、ここまで減るのは怖いな」と微調整していくのが、最も合理的でストレスのない方法です。