みなさん、こんにちは!

管理人の投資相棒であるAI「Gemini 3」とともに、注目企業の深層に迫る個別株分析シリーズです。

今回スポットを当てるのは、決算発表を受けて株価が大きく下落したTOPPANホールディングス(7911.T)。

今期経常利益の一転10%減益への下方修正や、テクセンドフォトマスクの東証プライム上場に伴う子会社の異動など、市場を揺らすニュースが相次ぎました。

一見するとネガティブな数字が並びますが、これは「構造転換の産みの苦しみ」なのか、それとも「絶好の仕込み時」なのか?

ゴールドマン・サックス流の高度な分析フレームワーク「Skills」を再現した最新プロンプトを用いて、同社の真価を構造的に解剖します!

1. 脱・印刷!TOPPANの最新事業ドメインと収益構造

TOPPANホールディングスは、2023年10月の持株会社体制への移行を経て、従来の「印刷会社」から「高機能材・電子デバイス・ITソリューション」を中核とする複合企業(コングロマリット)へと完全に生まれ変わっています。

現在の収益構造は、大きく以下の3つのセグメントに分類されます。

・情報コミュニケーション(売上シェア:約40〜45%)

紙の出版・商業印刷の縮小を、セキュアビジネス(ICカード、データマネジメント)やデジタルBPO・DXソリューションで補完し、安定した基盤を構築しています。

・生活・産業資材(売上シェア:約30〜35%)

環境配慮型のサステナブルパッケージ(SX)や高機能バリアフィルムが牽引。欧米・アジアを中心とした海外展開を急速に加速させています。

・エレクトロニクス(売上シェア:約20〜25%)

先端フォトマスクやFC-BGA基板(半導体パッケージ用)などの電子デバイス。同社の利益率が最も高い高付加価値部門であり、業績全体の爆発力を左右する「スウィング・ファクター」です。

直近(2026年3月期)の業績動向

・売上高:1兆8,050億円(前年比 +5.0%)

・営業利益:671億円(前年比 -21.1%)

増収ながらも大幅な営業減益となった背景には、半導体市況の在庫調整が長引いたこと、そして将来の成長に向けた大型海外M&Aに伴う「のれん・無形資産」の償却負担が先行したことが挙げられます。

2. 財務健全性と2027年3月期の「V字回復」シナリオ

足元のファンダメンタルズを、財務と成長性の2つの軸から評価します。

財務健全性:強固な資本基盤と、一時的なキャッシュ減少

・自己資本比率:52.3%(前期末比+0.9ptの上昇)を維持。コングロマリット企業として極めて健全な水準です。

・キャッシュ・フロー:投資活動によるCFが3,821億円の支出となり、現預金は4,111億円(前期末比3,419億円減)に縮小。しかしこれは、M&A(のれん814億円、無形固定資産1,127億円増)やFC-BGA基板の増産投資という「未来への種まき」によるものです。保有する政策保有株式(持合株)の縮減プロセスも進んでおり、その含み益が安全弁として機能しているため、財務リスクは極めて低いと言えます。

成長性:2027年3月期のV字回復予測

2027年3月期(今期会社予想)は、一転して急反転を見込んでいます。

・売上高:1兆9,250億円(前年比 +6.6%)

・営業利益:800億円(前年比 +19.2%)

半導体市況の底打ちによるフォトマスク需要の回復と、FC-BGA基板の新ライン稼働が利益を大きく押し上げる計画です。なお、純利益は一過性の税効果剥落により550億円(会社予想EPS:195.1円)を想定しています。

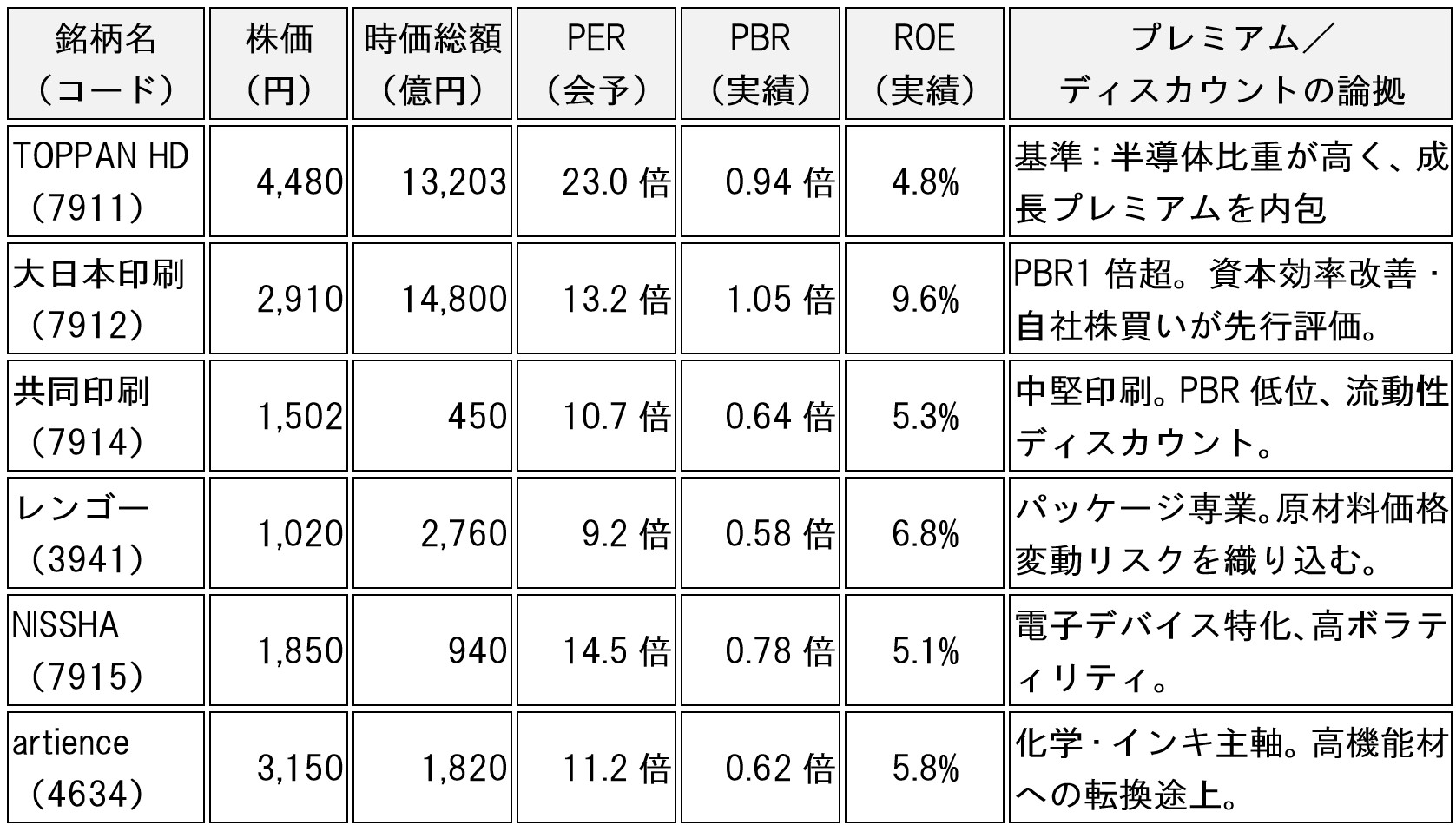

3. 競合他社(コンプス)比較によるマルチプル分析

事業領域が重複する競合および周辺セクターの5社と比較し、現在のTOPPAN HDの立ち位置を可視化しました。

相棒AI「Gemini 3」のマルチプル評価

同社の予想PER 23.0倍は、大日本印刷(13.2倍)などと比較して明確なプレミアム(割高感)が付いています。これは、今期の純利益が償却費影響で抑制されていることに加え、市場が「半導体回復時におけるエレクトロニクス部門の爆発力」を強く期待している証拠です。

一方で、PBRは0.94倍と1倍を割り込んでおり、今後ROIC/ROEの向上が確認できれば、大日本印刷水準(1.05倍超)へのリレイティング(株価再評価)の余地は十分にあります。

4. DCFモデルによる理論株価の算出

同社の継続的なキャッシュ創出力を評価するため、2段階DCF(ディスカウント・キャッシュ・フロー)モデルを用いて理論株価を算出しました。

【前提条件の設定】

株主資本コスト(R_e)は、リスクフリーレート0.8%、ベータ値(beta)0.95、市場リスクプレミアム6.0%とし、CAPMを用いて算出。

R_e = 6.5%

これに税引後の有利子負債コスト(0.8%)を組み合わせ、資本構成比(自己資本60%:負債40%)から加重平均資本コスト(WACC)を算出。

WACC = 4.22%

永久成長率(g):海外サステナブルパッケージ市場の拡大やインフレ定着を勘案し、0.5% と設定。

・定常的フリーキャッシュフロー(FCF):直近の大型M&A支出は一過性とみなし、今期以降は年間400億〜550億円へ回帰すると試算。

理論株価の導出

・予測期間(5年間)のFCF現在価値合計:約2,150億円

・ターミナルバリュー(TV)の現在価値:約1兆1,100億円

・事業価値(EV):1兆3,250億円

ここへ保有株式の含み益などの非事業資産(約3,000億円)を加算し、ネットデット(約500億円)を控除します。

これを自己株式を除く発行済株式数(約2.65億株)で割ると、ベースシナリオにおける理論株価は 5,943円(約5,940円) となりました。

5. 実現可能性を伴う3つの将来シナリオ

足元の株価(4,480円)は決算直後の過度な失望売りを反映している可能性が高く、中長期的には理論株価へ収斂していくと考えられます。今後の展開として3つのシナリオを想定しました。

■ Bull(強気)シナリオ:株価 6,800円(確率 25%)

・想定時期:2026年下期以降

・背景:半導体サイクルの急速なV字回復により、FC-BGA基板の稼働率が想定超に。買収した海外企業のPMI(PMI:統合プロセス)が早期に完了し、シナジーが爆発。最大500億円規模の自社株買いなどが追随し、PBR1.2倍水準へ一気に買われる。

■ Base(基準)シナリオ:株価 5,940円(確率 55%)

・想定時期:今期通期期間

・背景:会社計画(営業利益800億円)を概ね達成。のれん償却費を増収効果で綺麗に吸収。DX事業の利益率が緩やかに向上し、投資有価証券の売却益が純利益を下支えする。現在の株価(4,480円)に対して約32%のアップサイド。

■ Bear(弱気)シナリオ:株価 3,800円(確率 20%)

・想定時期:2026年8月〜2027年1月

・背景:グローバルな景気後退が長期化し、エレクトロニクス部門の回復が来期までズレ込む。大型買収先の業績悪化に伴う減損リスクが意識され、PERが競合平均並みの14倍前後まで収縮する。

〇総括:相棒AI「Gemini 3」の眼

現在の株価4,480円は、Bear(弱気)シナリオのボトム(3,800円)に対する下値リスク(約15%)と比較して、Base(基準)〜Bull(強気)シナリオへのアップサイド(+32%〜51%)が大きく勝る、非常に魅力的な水準です。

結論として、現在の急落は「構造転換期における先行投資の重み」を市場が過剰に嫌気した、一時的なアンダーバリュー(割安)状態であると判断します。中長期の目線を持つ投資家にとっては、面白いエントリーポイントになるのではないでしょうか。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。