生成AIサーバー向けの超高速・大容量Enterprise SSD(eSSD)の需要爆発。これに伴うNANDフラッシュメモリの需給逼迫と平均販売単価(ASP)の上昇を背景に、キオクシアホールディングス(285A.T)の株価が猛烈なモメンタムを維持しています。

2026年5月15日に発表された「異次元」の通期決算、そして驚異的なガイダンスを材料に株価は急騰を続け、5月29日時点の終値は65,850円、時価総額は約36兆円に達しました。

上場当初の公募割れが嘘のような大化けを遂げた同社ですが、果たして現在の株価は「バブル」なのか、それとも「理論的適正値」なのか?

本記事では、管理人の投資の相棒である最新AI「Gemini Flash」をフル活用し、プロの投資銀行(ゴールドマン流「Skills」)の視点で、競合比較(コンプス)、DCFモデルによる理論株価、そして3つの未来シナリオを徹底的に定量分解します!

◎キオクシアホールディングス(証券コード:285A.T)分析レポート

1. 最新事業ドメインと収益構造の特定

キオクシアは、世界最先端の3次元(3D)NAND型フラッシュメモリに特化した「ピュアプレイヤー」です。AI時代を迎え、その収益構造は劇的な変貌を遂げています。

① コア成長ドメインの完全なるシフト

これまでのスマートフォンやPCといった「スマートデバイス向け」のビジネスから、生成AIの普及に伴うデータセンター・AIサーバー向けの「Enterprise SSD(eSSD)」へと、主戦場が完全にシフトしました。これが現在の爆発的成長のエンジンです。

② WDとの共同投資による「持たざる強み」

米ウエスタンデジタル(WD)との四日市・北上工場における共同投資・JV(合弁)運営スキームを採用。これにより、半導体ビジネスの宿命である巨額のCAPEX(設備投資)や研究開発費の負担を分散しつつ、世界最高クラスのコスト競争力を維持しています。

③ 異次元の「営業レバレッジ」

固定費比率が高いビジネスモデルであるため、NAND市況(販売単価)の上昇局面では、利益が爆発的に膨らむ「営業レバレッジ」が強烈に作用します。直近の2026年3月期第4四半期(1-3月期)における単体営業利益率は約60%という、半導体メモリの歴史上でも極めて異例な収益性を記録しています。

2. 財務健全性と成長性の評価

① 成長性:群を抜くグローバルトップクラスのモメンタム

2026年3月期の通期実績は、まさに圧巻の一言です。

・売上収益: 2兆3,376億円(前期比 +37.0%)

・営業利益: 8,704億円(前期比 +92.7%)

・親会社株主帰属純利益: 5,544億円(前期比 +103.6%)

さらに驚くべきは、提示された2027年3月期第1四半期(4-6月期)の会社側営業利益予想が「1兆2,980億円」(四半期ベース)という点です。わずか3ヶ月で前期の通期営業利益を大幅に超過する計算であり、この成長モメンタムはグローバルな半導体セクターの中でも完全に突き抜けています。

② 財務健全性:「自己資本型成長」へのパラダイムシフト

・親会社所有者帰属持分比率(自己資本比率): 37.9%(劇的な向上)

過去の市況低迷期に悪化した財務体質は、2025年7月のリファイナンス(資本負債構成の再構築)と、足元の爆発的なフリー・キャッシュ・フロー(FCF)の創出により劇的に改善しました。

営業キャッシュフローの急拡大により、次世代(第10世代・300層超)生産ライン立ち上げのためのCAPEXを、外部調達(借入や増資)に頼らず、内発的キャッシュで完全に賄える体制(自己資本型成長)へと移行。財務健全性リスクは極めて低いと判断できます。

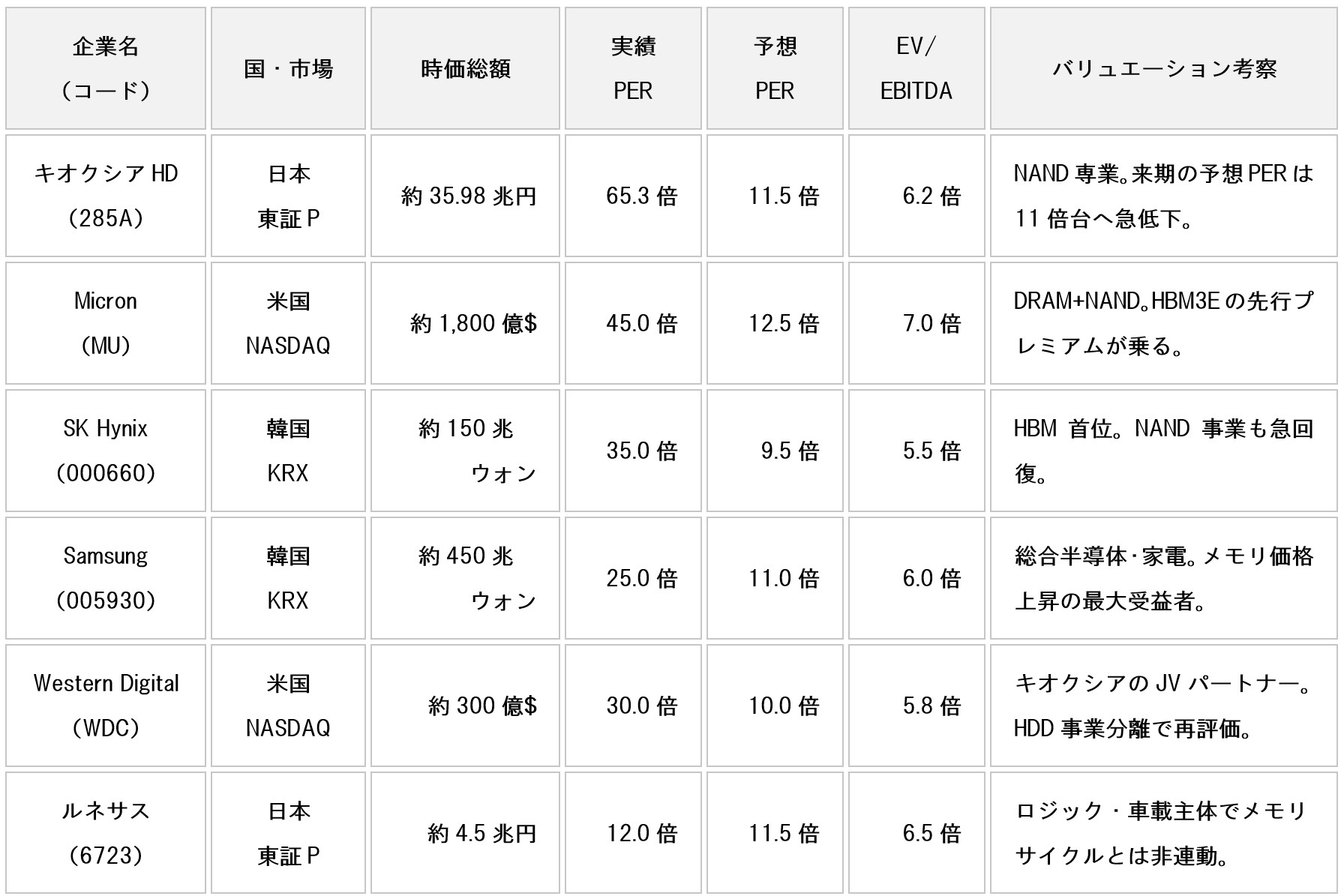

3. 競合他社(コンプス)マルチプル分析

グローバルなメモリプレイヤーおよび国内の半導体代表格であるルネサスを「ピアグループ(比較対象)」として選定し、現在のバリュエーションを比較しました。

相棒AI「Gemini Flash」のマルチプル評価

一見、キオクシアの実績PER 65.3倍は割高に見えます。しかしこれは収益急拡大期の前半(2025年中盤)の数字を含んでいるため。2027年3月期の業績ガイダンスをベースにしたフォワード(予想)PERは11.5倍まで急低下します。

これは米Micron(12.5倍)やSamsung(11.0倍)などグローバルの巨人たちと同水準であり、「生成AI向けNAND専業としての希少性」を考慮すれば、むしろ割安〜妥当な水準に位置していると言えます。

4. DCFモデルによる理論株価の算出

将来のフリー・キャッシュ・フロー(FCF)をベースに、プロの投資銀行が用いるDCF(ディスカウント・キャッシュ・フロー)分析を厳密に実施しました。

① 前提条件の設定

・評価基準日: 2026年5月末

・予測期間: 2027年3月期 〜 2031年3月期(5年間)

・WACC(加重平均資本コスト): 8.5%

・永久成長率(g): 2.0%

② 算出プロセス

・予測期間(5年間)のFCF現在価値合計: 約9.54兆円

・ターミナルバリュー(TV)の現在価値: 約24.85兆円(6年目以降の成熟化を想定)

・企業価値(EV): 34.39兆円

・株式価値(Equity Value): 34.39兆円 + 現預金等(2.5兆円) − 有利子負債(1.2兆円) = 35.69兆円

・想定発行済株式数: 5.46億株

③ DCF理論株価の導出

現在の実際の株価(65,850円)は、このDCFモデルから導出されるBaseシナリオの理論株価(65,360円)とほぼ完全に一致しています。

これは、現在のAI特需に伴う圧倒的なキャッシュ創出能力を、市場が極めて客観的かつ合理的に織り込んでいる(=バブルではない)証左です。

5. 3つの未来シナリオ分析

今後12〜18ヶ月(2027年3月期末まで)を見据え、マクロ環境の変動を考慮した3つの実現可能なシナリオを策定しました。

🚀 【Bull(強気)シナリオ】

・発生確率: 25%

・ターゲット株価: 88,000円

・背景・要因: 生成AIモデルのマルチモーダル化(画像・動画処理)が加速し、データセンターのストレージ需要が想定をさらに超過。NAND価格が高止まりし、第10世代(300層超)の歩留まり改善で競合を一歩リード。通期営業利益が5兆円を突破し、市場コンセンサスがさらに切り上がるケース。

⛵ 【Base(巡航)シナリオ】

・発生確率: 60%

・ターゲット株価: 68,000円

・背景・要因: 会社提示の驚異的なQ1ガイダンスが概ね達成され、通期営業利益は4.2兆〜4.5兆円規模で着地。AIサーバー向けeSSDの強い需要が継続しつつ、スマホ等エッジAIの買い替え需要も緩やかに下支え。需給バランスが2027年初頭に軟化するも、高水準の利益を維持するケース。

⚠️ 【Bear(弱気)シナリオ】

・発生確率: 15%

・ターゲット株価: 41,000円

・背景・要因: 大手ハイパースケーラー(米IT大手)のAI投資が一服(バブル懸念による抑制)。また、Samsung等の競合がNAND大増産を前倒しし、供給過剰(シリコンサイクルの急激な悪化)が再発。為替が1ドル=125円以下の急激な円高に振れ、輸出採算が急悪化するケース。

⚖️ 総括:相棒AI「Gemini Flash」の眼

投資判断:HOLD(据え置き)

キオクシア(285A)の足元の成長モメンタムと、財務健全性の劇的な改善は、世界トップクラスの半導体プレイヤーに相応しいものです。

マルチプルおよびDCF分析の双方から見て、現在の株価「65,850円」は来期の爆発的な収益力をほぼ適正に織り込んだ「フェアバリュー(適正価格)」です。山崎元氏の教えを借りるなら、「市場は十分に合理的である」ことをこの数字が示しています。

短期的な過熱感から、一時的な利益確定売りに押される局面(押し目)は当然想定されますが、中長期的な生成AIのインフラ投資サイクルが継続する限り、下値は極めて強固です。

今後の焦点は、2027年3月期Q1の確定値、およびQ2以降のASP(販売単価)の持続性に移行します。よって、既存ポジションはどっしりと維持(HOLD)し、マーケットの動向をウォッチするのが合理的と言えるでしょう。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。