前回のレポートでは、AIアナリスト『Gemini 3』と共に日本株式市場の有望5セクターを選出しました。しかし、管理人の中には一つの疑問が残っていました。

「激甚化する地政学・気候リスクを、よりダイレクトに利益に変えるセクターがあるのではないか?」

そこで今回は、前編で選出した「⑤ インバウンド・サービス」に代わる候補として、「損害保険(特にメガ損保・再保険)」を徹底解剖。Gemini 3とさらに深く議論を重ねた結果、導き出された最新の戦略修正を報告いたします。

1. 損害保険(リスク・マネタイズ)セクターの真価

地政学リスクや異常気象は、短期的には保険金支払いの増加要因ですが、中長期的には「リスクの再評価(適切な価格転嫁)」をもたらす強力なレバレッジとなります。

・リスクの収益化(プレミアムの向上):

不確実性が高まるほど、企業や政府はリスクの転嫁を急ぎます。サイバー、サプライチェーン、気候変動対策といった新領域において、より高い保険料(プレミアム)を設定できる「ハードマーケット」が到来しています。

・金利上昇という強力な追い風:

巨大な運用資産を持つ損保にとって、日銀の金利上昇は運用収益を劇的に押し上げます。保険本業の利益に厚い利息・配当収入が加わる「ハイブリッドな収益構造」へと変貌しています。

・資本効率の劇的改善(政策保有株の解消):

現在、メガ損保は政策保有株式の完全売却を加速。その莫大な売却益を原資とした大規模な株主還元や、成長領域への投資(海外買収)が、株価の強力なカタリストとなっています。

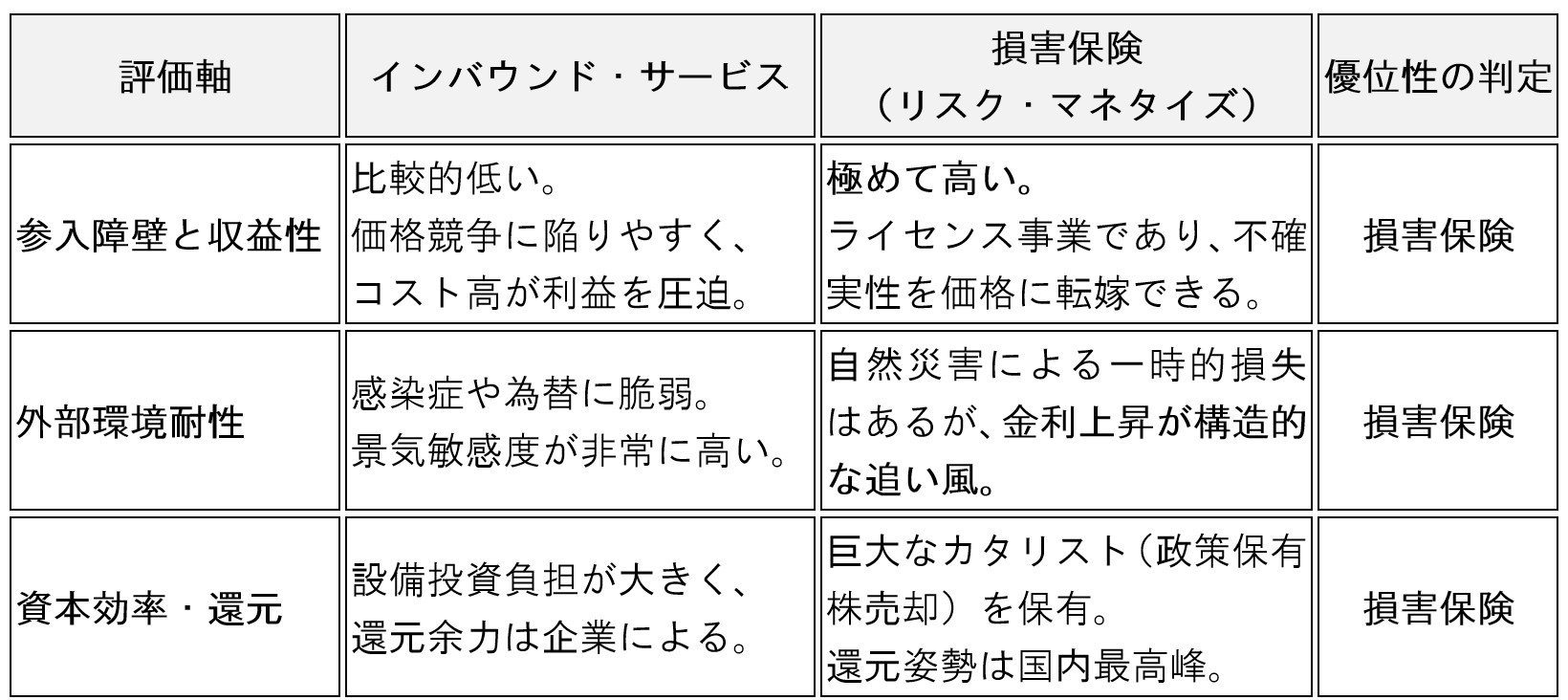

2. インバウンド vs 損害保険:徹底比較分析

管理人が投げかけた「どちらがより優位か?」という問いに対し、AIアナリストが出した結論は以下の通りです。

AIの結論:現在の「金利上昇」「リスクの常態化」という環境下では、損害保険セクターを優先すべきである。

3. 最新版:有望5セクター提案(実現性の確率順)

AIと管理人の議論を経て、ポートフォリオの最終案(プロトタイプ)が完成しました。

【第1位】銀行・金融セクター(確実性:90%)

・有効期間: 12ヶ月〜18ヶ月

・妥当性: 国内金利上昇による利ザヤ拡大がダイレクトに利益を押し上げます。PBR1倍是正に向けた株主還元の強化も、投資の確実性を高めています。

【第2位】損害保険・リスクマネタイズ(確実性:85%)

・有効期間: 24ヶ月〜36ヶ月

・妥当性: 不確実性を収益に変える「リスクの価値化」を実現。政策保有株の完全解消というガバナンス改革が、バリュエーションの恒常的な切り上げを正当化します。

【第3位】総合商社(確実性:85%)

・期間: 6ヶ月〜12ヶ月

・妥当性: インフレ、円安、資源高をすべて追い風に変える最強の布陣。バフェット氏も認める「キャッシュフロー創出能力」は、荒れた相場での守りの要です。

【第4位】防衛・航空宇宙(確実性:80%)

・有効期間: 24ヶ月〜60ヶ月

・妥当性: 国防予算増額は、政府による「買い切り」を保証する国策事業。不透明な景気後退局面における「ディフェンシブ・グロース」として機能します。

【第5位】半導体・製造装置(確実性:75%)

・有効期間: 18ヶ月〜36ヶ月

・妥当性: 生成AIと経済安全保障というメガトレンドの主役。短期的なサイクルはあるものの、世界シェアを持つ日本企業の優位性は揺るぎません。

4. 総括:投資規律のアップデート

本戦略の核心は、「不確実性をコストとして支払う側から、対価として受け取る側へ投資する」ことにあります。

・金融(銀行・損保): 金利と資本効率の改善を享受。

・実物(商社): インフレと資源高を享受。

・国策(防衛・半導体): 地政学的な戦略価値を享受。

投資家は今、単なる景気循環株の枠を超え、マクロ環境の変化を「プライシング・パワー(価格決定権)」によって自社の利益に変えられる企業群を選ぶべきです。

編集後記

今回、AIとの議論を通じて再確認したのは、AIにも「コンテキスト(文脈)の限界」があるという点です。長文や複雑な議論を続ける中では、時にはこちらから文脈を補い、深い思考を促す「対話の技術」が求められます。

複雑な問題を解くためには、AIを単なる検索機として使うのではなく、「思考のパートナー」として共に歩む姿勢が、これからの投資家には不可欠かもしれません。

次回は、有望5セクターを用い、具体的な「リスク調整後リターン」のシミュレーションを実行します。理想のポートフォリオは、数字でどう証明されるのか。ご期待ください。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。