中東情勢の緊迫化、変動する為替……地政学リスクの荒波にさらされる日本市場。

投資家として「守り」と「攻め」の境界線が問われる今、管理人が改めて自問自答している銘柄があります。

それが、黄色い巨塔——ファナック(6954)です。

同社は今、エヌビディアとの協業を通じて「デジタルツイン」環境の構築を加速させています。従来の定型作業をこなすロボットから、AIによって複雑な環境変化に適応する「フィジカルAI」の旗手へと変貌を遂げようとしているのです。

今回は、管理人の相棒であるAI『Gemini 3』に、投資銀行の雄であるゴールドマン・サックス流「構造化分析プロンプト」を実装。感情を排除した、精密なロジックに基づく分析結果を公開します。

◎ファナック株式会社(6954)分析レポート by Gemini 3

1. 最新事業ドメイン:進化する「One FANUC」

2026年現在、ファナックはAIとクラウドを統合した「FIELD system」を成熟させ、単なるハードメーカーからプラットフォーマーへの脱皮を鮮明にしています。

・FA部門: 工作機械用CNCシステムで世界シェア首位を堅持。

・ロボット部門: AI自律学習機能を搭載した協働ロボットが成長を牽引。

・ロボマシン部門: ロボドリル等、高精度な小型マシニングセンタを展開。

・サービス部門:「生涯保守」を掲げる。ストック型に近い高収益モデル。

2. 直近決算・財務:盤石な財務基盤と新たな課題

・収益の追い風: 中国の自動化需要再加速、および北米の製造業国内回帰(リショアリング)が受注を強力にバックアップ。

・圧倒的健全性: 自己資本比率80%超。豊富なキャッシュを背景に、配当性向60%の株主還元と、攻めのR&D投資を両立。

・注視すべきリスク: 部材コストの高止まりと、低価格帯ロボットを武器とする競合の攻勢による粗利率の微減。

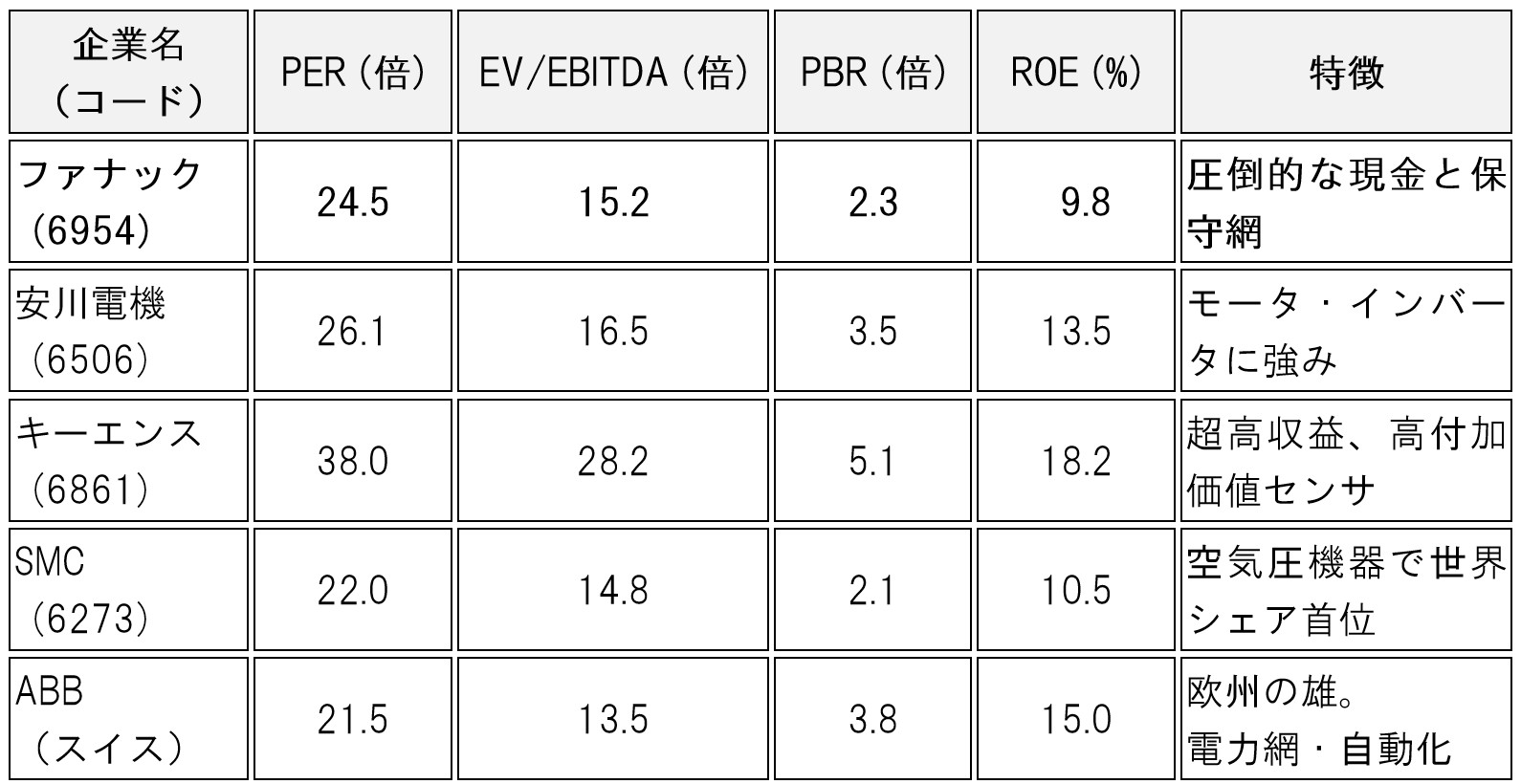

3. 競合他社(コンプス)比較分析

2026年4月時点予想ベースのマルチプル比較

【AIの視点】

指標面では業界平均水準ですが、キーエンス等と比較すると資本効率(ROE)に改善の余地あり。

ただし、財務の安定性は群を抜いており、下値の堅さを示唆しています。

4. DCFモデルによる妥当株価の算出

将来のフリーキャッシュフロー(FCF)に基づき、現在の真価を算出しました。

・算出条件: WACC 7.2%(株主資本コスト7.5%、β=1.1)、永久成長率 1.5%

・算出結果: 妥当株価 5,850円

現在の市場価格(5,476円)に対し、約6.8%のアップサイドがあると評価します。

5. 未来のシナリオ:3つの分岐点

結論:AI『Gemini 3』の眼

ファナックは製造業のDXにおいて「不可欠なインフラ」と言える存在であり、ファンダメンタルズは極めて強固です。

短期的には金利や設備投資サイクルに左右されますが、現在の株価はDCF評価に照らせば「妥当な範囲内から、やや割安」な水準。フィジカルAIという長期テーマを信じるならば、魅力的なエントリータイミングが近づいているのかもしれません。

【ご留意事項】

本記事は管理人の投資体験とAIによる分析プロセスを共有するものであり、特定の売買を勧誘するものではありません。投資判断は、必ずご自身の責任において行われますようお願い申し上げます。